Перспективы ИТ-бизнеса в России

Рынок ИТ-аутсорсинга и его объем

Технопарки как стратегия прорыва

последнее время в России на разных уровнях поднимается вопрос о необходимости

обратить внимание на развитие информационного сектора экономики. Нельзя сказать,

что раньше эта тема не затрагивалась, однако пристального внимания со стороны

первых лиц государства к ней привлечь не удавалось.

последнее время в России на разных уровнях поднимается вопрос о необходимости

обратить внимание на развитие информационного сектора экономики. Нельзя сказать,

что раньше эта тема не затрагивалась, однако пристального внимания со стороны

первых лиц государства к ней привлечь не удавалось.

Приоритетное внимание в нашей стране прежде всего уделялось развитию сырьевого комплекса. Похоже, ситуация меняется, о чем свидетельствуют недавние визиты президента России в центр индийского офшорного программирования Бангалор и в Новосибирский Академгородок, где он провел совещание и потребовал от членов кабинета ускорить темпы разработки законопроектов по предоставлению налоговых льгот высокотехнологичным зонам.

По словам президента, формирование современной инфраструктуры информационного сектора экономики может стать крупным национальным проектом. Его реализация потребует эффективного партнерства и совместной ответственности науки, бизнеса, государства, соответствующих правовых и организационных механизмов.

О каком же национальном проекте идет речь? И каковы могут быть его масштабы?

На эти вопросы постарался ответить Анатолий Карачинский в рамках доклада «Перспективы ИТ-бизнеса в России», прочитанного недавно на факультете бизнес-информатики Государственного университета «Высшая школа экономики».

Одно из основных положений доклада сводилось к тому, что внутренний ИТ-рынок в России сегодня невелик и что развитие индустрии ПО на внутреннем рынке сильно зависит от внутриэкономической ситуации в России, а потому любое потрясение внутреннего рынка, подобное дефолту 1998-го года, ставит под вопрос стабильность информационного бизнеса. Поэтому если говорить о прорыве в информационном бизнесе, то следует иметь в виду внешний ИТ-рынок.

Яркий пример перспективности развития данного направления — опыт компании Luxoft, входящей в группу IBS. Эта компания, образованная в 1999 году как исполнитель работ в области ИТ-аутсорсинга, демонстрирует 100%-ный годовой рост и насчитывает сегодня около 1200 сотрудников, а в 2006-м планирует увеличить штат до 6 тыс. человек.

В докладе Анатолия Карачинского был приведен ряд интересных цифр.

Экспорт автомобилей из России (при огромных инвестициях в отечественную автомобильную промышленность) в 6 раз меньше, чем экспорт ПО.

По объему экспорт ПО может соизмеряться с сырьевым экспортом. Яркий тому пример — Индия. Экспорт ПО из Индии в прошлом году составил 13 млрд. долл., то есть чуть меньше четверти всего российского экспорта в области нефти и газа (по разным оценкам, около 50-60 млрд. долл.). При этом не следует забывать, что нефть, газ, никель — это невосполнимые ресурсы, в то время как программный продукт представляет собой ресурс неистощимый. «Более того, если от одного доллара, заработанного на нефти, лишь 4 цента идет на зарплату и 75 — на воспроизведение добычи нефти, то на 1 доллар, полученный от интеллектуальной деятельности, 70 центов идет на зарплату, а следовательно, на потребление, которое, как известно, и является катализатором экономики», — подчеркнул президент IBS.

В 2004 году доля ИТ-услуг и ПО составила около 40% от общего экспорта Индии. Доля Индии на мировом рынке ИТ-аутсорсинга — около 20%. Более 60% компаний в США разрабатывают свое ПО именно в Индии. Индийское правительство всячески поддерживает развитие этого бизнеса. В Индии действуют 250 государственных университетов и 900 колледжей, а также тысячи частных университетов, которые имеют государственную поддержку. Помимо Индии экспортом программного обеспечения активно занимаются в Ирландии, Израиле, Филиппинах, Канаде, Китае. Экспорт Китая составляет 500 млрд. долл., из которых 224 млрд. долл. приходится на высокотехнологичную продукцию. У России есть все основания для того, чтобы занять достойное место на этом рынке. Сильной стороной отечественных специалистов всегда был высокий уровень образования, причем не только высшего, но и среднего. Развитие информационного бизнеса — это уникальный шанс сохранить научный потенциал страны и предоставить работу квалифицированным кадрам, предотвратив их отток за рубеж. Россия всегда славилась хорошими программистами и испытывала нехватку в управленцах, способных организовывать бизнес в области информационных технологий. Сегодня в этой сфере ситуация резко меняется. Летом 2003 года Министерство образования РФ утвердило новое направление подготовки бакалавров и магистров — «Бизнес-информатика». Ведущим вузом, осуществляющим подготовку специалистов по данному направлению, стала Высшая школа экономики.

Организация бизнеса в информационном секторе требует собственных специалистов. Наивно предполагать, что выпускник мехмата МГУ или физтеха может быть одновременно отличным разработчиком и столь же успешным ИТ-менеджером. Здесь не обойтись без специального образования.

По словам декана факультета бизнес-информатики ГУ-ВШЭ Виктора Никитина, в России уже сегодня есть три университета, в которых открыто направление бизнес-информатики, а в следующем году их число увеличится до девяти.

Рынок ИТ-аутсорсинга и его объем

огласно

представленным в докладе Анатолия Карачинского данным, доля аутсорсинга в общих

расходах на ИТ в мире в 2000 году составляла лишь 12%, а уже к 2004-му выросла

втрое — до 36%. Количество программистов, занятых в ИТ-аутсорсинге в мире, увеличилось

с 360 тыс. чел. в 2000 году до 1,5 млн. в 2004-м. Мировой рынок ИТ-аутсорсинга

вырос в 2004 году до 60 млрд. долл. (см. таблицу).

огласно

представленным в докладе Анатолия Карачинского данным, доля аутсорсинга в общих

расходах на ИТ в мире в 2000 году составляла лишь 12%, а уже к 2004-му выросла

втрое — до 36%. Количество программистов, занятых в ИТ-аутсорсинге в мире, увеличилось

с 360 тыс. чел. в 2000 году до 1,5 млн. в 2004-м. Мировой рынок ИТ-аутсорсинга

вырос в 2004 году до 60 млрд. долл. (см. таблицу).

![]()

Динамика роста мирового рынка аутсорсинга (источник: Доклад А.М.Карачинского, IBS)

При подготовке данной статьи мы обнаружили, что различные источники приводят разные данные об объемах мирового рынка ИТ-аутсорсинга. Так, например, на форуме Global Technology Forum, состоявшемся в Санкт-Петербурге 4 февраля 2004 года, сообщалось, что «общий объем мирового рынка ИТ-аутсорсинга составляет примерно 120 млрд. долл.». А если обратиться к материалам аналитиков Gartner (рис. 1), то окажется, что, по их оценке, рынок ИТ-аутсорсинга примерно в пять раз больше, чем по данным, приведенным в таблице. В чем причина такого разброса данных?

Рис. 1. Аутсорсинг — максимальная динамика роста по всему миру (источник: Gartner Research)

По всей видимости, здесь наблюдается некоторая терминологическая путаница. Чтобы внести большую определенность, обратимся к толкованию термина «ИТ-аутсорсинг», принятому в материалах Gartner Group.

Согласно определению компании Gartner Group, варианты приобретения ИT-услуг конечными пользователями подразделяются на дискретный способ и аутсорсинг.

Под дискретным способом подразумевается приобретение ИT-услуг в рамках проекта с определенным объемом работ и ограниченными временными рамками, при котором функции управления ИT остаются у конечного пользователя.

Аутсорсинг подразумевает долгосрочный контракт на предоставление услуг с оговариваемым уровнем качества с передачей определенных управленческих полномочий стороннему поставщику (External Service Provider, ESP). Данные услуги могут предоставляться как на стороне клиента, так и на стороне исполнителя. Аутсорсинг предполагает оказание услуг в области менеджмента, обработки транзакций, может включать услуги по поддержке продуктов, консалтингу и интеграции. В рамках контракта по аутсорсингу возможно приобретение поставщиком услуг активов компании и его персонала. Услуги аутсорсинга подразделяются на ИT-аутсорсинг и аутсорсинг бизнес-процессов.

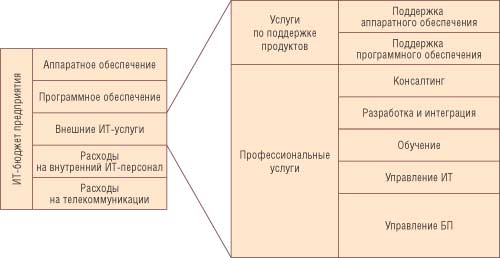

ИТ-услуги структурно состоят из услуг по поддержке продуктов и из профессиональных услуг (рис. 2).

Рис. 2. Классификация ИТ-услуг (источник: Gartner)

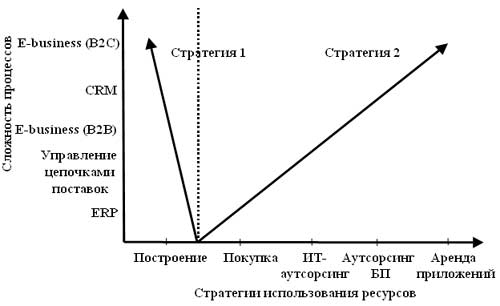

Таким образом, появление ИТ-аутсорсинга объясняется не только различием в стоимости программистов в разных регионах и желанием разместить заказ в регионе с дешевой рабочей силой. В первую очередь данное явление объясняется ростом сложности внедряемых информационных систем и невозможностью непрерывного увеличения штата ИТ-специалистов на предприятии, следствием чего становится передача части ИТ-инфраструктуры на внешнее обслуживание. В современных условиях предприятию приходится искать баланс, при котором одни функции выгоднее передавать на аутсорсинг, а другие предпочтительнее оставить за собственным ИТ-департаментом. Согласно терминологии Gartner, задачей предприятия является формирование оптимального сочетания двух стратегий, первая из которых базируется на построении собственных ИТ-систем, а вторая — на приобретении сторонних услуг (рис. 3). В зависимости от значимости внедряемых приложений процентное соотношение данных стратегий может в той или иной степени варьироваться.

Рис. 3. Стратегия 1 — разработка собственных

ИТ-подразделений, включая разработку, интеграцию

и сопровождение программных приложений.

Стратегия 2 — растущая тенденция к передаче процессов, связанных с поддержанием

ИТ-инфраструктуры,

внешнему провайдеру ИТ-услуг (источник: Gartner)

Из приведенной информации следует, что в западной терминологии понятие «ИТ-аутсорсинг» гораздо шире понятия «офшорное программирование».

А вот в нашей стране понятия «ИТ-аутсорсинг» и «экспорт ПО из страны» в ряде источников используются как синонимы. Причины подобного восприятия вполне очевидны. Не секрет, что консалтинг западных компаний силами российских специалистов из России пока весьма незначителен. И аутсорсинг, основанный на офшорном программировании с привлечением программистов с более низкой заработной платой, здесь абсолютно преобладает. В русле приведенных рассуждений можно предположить, что когда мы говорим о возможности выхода России на мировой рынок аутсорсинга, то речь идет прежде всего об офшорном программировании, то есть о рынке, масштабы которого отражены в докладе г-на Карачинского и который составляет 70-80 млрд. долл.

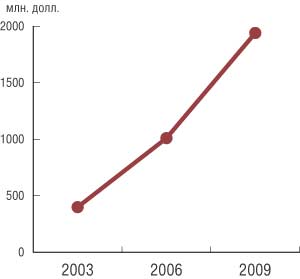

В докладе президента IBS также прозвучала информация о доле ведущих игроков на мировом рынке ИТ-аутсорсинга (Индия –— 21,5%, Китай — 1,3%; Россия — 0,9%) и динамике рынка ИТ-аутсорсинга в России (рис. 4)

Рис. 4. ИТ-аутсорсинг в России при сохранении нынешнего уровня помощи со стороны государства (источник: IBS)

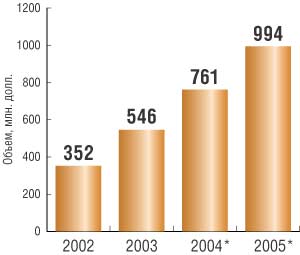

Примерно такие же данные приводятся в публикациях CNews Analytics, Форт-Росс, 2004 (рис. 5).

Рис. 5. Объем экспорта ПО из России

в 2002-2005 гг. (источник: CNews Analytics, Форт-Росс, 2004)

Может ли Россия со своими не более 1% от мирового рынка и при таких мощных конкурентах (прежде всего в лице Китая и Индии) рассчитывать на существенный прорыв на этом рынке? Отвечая на эти вопросы, Анатолий Карачинский назвал ряд аргументов, которые, по его мнению, будут ограничивать влияние Индии и Китая и дадут возможность отечественным компаниям расширить свое влияние на мировом рынке.

Во-первых, рынок растет и нам придется не столько отвоевывать свою долю у конкурентов, сколько развиваться в рамках растущего рынка. Во-вторых, и у Индии, и у Китая есть свои слабые стороны.

В Индии это прежде всего политическая нестабильность, культурные отличия от Европы, географическая удаленность и нехватка кадров. В Индии есть программисты, которые готовы работать за крайне малую зарплату (30-40 долл. в месяц), но именно в этом кроется причина массированного оттока квалифицированных кадров из Индии в США и Англию. В Китае уязвимыми сторонами являются политическая непредсказуемость (коммунистическая форма при капиталистическом содержании), несовершенная правовая система, недостаточное владение населения английским языком.

Технопарки как стратегия прорыва

о

сообщению Анатолия Карачинского, Россия занимает второе место в мире по доходам

от shareware-программ, уступая лишь США. По данным президента IBS, в прошлом

году в Россию поступило около 150 млн. долл. отчислений за использование подобных

программ. Очевидно, что это только часть выплат, поскольку некоторым российским

программистам деньги поступают на западные счета. Вывод напрашивается следующий

— в нашей стране есть много хороших программистов, но они работают по одиночке

и не стремятся легализовать свой бизнес.

о

сообщению Анатолия Карачинского, Россия занимает второе место в мире по доходам

от shareware-программ, уступая лишь США. По данным президента IBS, в прошлом

году в Россию поступило около 150 млн. долл. отчислений за использование подобных

программ. Очевидно, что это только часть выплат, поскольку некоторым российским

программистам деньги поступают на западные счета. Вывод напрашивается следующий

— в нашей стране есть много хороших программистов, но они работают по одиночке

и не стремятся легализовать свой бизнес.

Одной из причин невысоких темпов экспорта ПО из России является неэффективное распределение ИТ-специалистов, которые, по выражению Анатолия Карачинского, «размазаны по стране тонким слоем». Предположения о том, что каждый за своим домашним компьютером сможет писать shareware-программы, которые в конце концов за счет всемирного распространения Интернета завоюют мировой рынок, мягко говоря, наивны. Со времен Форда принципы организации коллективной работы мало изменились: для этого необходимы один большой «завод», один конвейер, единые стандарты, отработанные методики обучения, единая логистика и т.п. Только тогда крупный заказчик сможет, приехав на такой «завод», увидеть его инфраструктуру, ознакомиться с технологией, понять, как функционирует система, выяснить, насколько она ему подходит, и лишь затем принять решение о размещении заказа.

Опыт зарубежных стран показывает, что одно из условий успеха на этом рынке — наличие технопарков. При концентрации специалистов на ограниченном пространстве достигается качественный уровень, который позволяет выйти на рубежи передовых технологий. Технопарки способствуют обмену идеями и опытом, что сообщает импульс развитию индустрии на очередном уровне. Технопарк — это современная ИТ-инфраструктура, проводная и беспроводная сеть, доступ в Интернет, телефония, оборудование для видеоконференций и т.д. Компании смогут получить от технопарка не только инфраструктурные сервисы, но и помощь в подборе и обучении персонала, бухгалтерские, рекламные услуги и т.п.

Технопарки способны оказать весомую помощь в экспорте ПО за счет предоставления системы «одного окна», когда ряд компаний будет предоставлять свои разработки заказчику в одном месте, что значительно упростит бюрократические процедуры.

Строительство технопарка приведет к концентрации отрасли, технопарки смогут выполнять крупные заказы на разработку, а государство — контролировать поддерживаемый сектор экономики.

Таким образом, подводя итог, можно сформулировать, что в идеале технопарк представляет собой научно-производственный комплекс, который объединяет деятельность научно-исследовательских институтов и организаций, высших учебных заведений, коммерческих структур и местных органов власти и управления.

Западные технопарки

Первый в мире технопарк — знаменитая Силиконовая долина — был создан в Соединенных Штатах Америки в начале 50-х годов прошлого века, когда Станфордский университет (шт. Калифорния) начал сдавать в аренду пустующий участок земли предприятиям, получавшим выгодные военные заказы от правительства. Сегодня в США насчитывается свыше 160 технопарков.

В Европе технопарки появились в начале 70-х годов. Одними из первых были Исследовательский парк университета Хэриот-Уатт в Эдинбурге, научный парк Тринити-колледж в Кембридже, Левен-ла-Нев в Бельгии. В Финляндии, с населением 5 млн. человек, cегодня уже около 20 технопарков.

Многие технопарки в Китае (их сегодня более 50) первые несколько лет вообще не платят налогов.

Рассказывая о зарубежном опыте в организации центров офшорного программирования, обычно упоминают несколько названий, и в первую очередь индийский Бангалор (Bangalore), который не так давно посетил российский президент.

В Бангалоре Владимир Путин воочию увидел результаты программы, запущенной государством около 15 лет назад, когда индийское правительство освободило компании в особых экономических зонах от уплаты налогов, таможенных пошлин, а также произвело инвестиции в создание телекоммуникационной инфраструктуры и в систему образования.

Бангалор появился в результате масштабной поддержки руководством Индии отрасли экспорта разработки ПО. Технопарк начал свою работу в 1984 году с контракта, который был заключен с компанией Texas Instruments.

Сегодняшний Бангалор — это свыше 80 тыс. специалистов в области информационных технологий. Технопарк имеет высокоразвитую сеть исследовательских и образовательных институтов, объединяющую более 55 колледжей и университетов. Всего в 13 индийских технопарках работает около 1,3 тыс. компаний-разработчиков, в которых занято более 450 тыс. сотрудников.

Российские технопарки

Что касается России, то на данный момент здесь в стадии разработки находятся сразу три крупных проекта по созданию технопарков в области информационных технологий — два в Санкт-Петербурге и один в Дубне. Как известно, наша страна обладает большим опытом в деле концентрации научного потенциала. В основном это связано с такими понятиями, как «академический городок» и «наукоград».

Одним из наиболее известных проектов является технопарк в Дубне, реализуемый при активном участии компании Luxoft.

Проект предполагает создание в подмосковном городке 50 тыс. новых рабочих мест. Средний уровень зарплат должен составлять более 1 тыс. долл. в месяц. Для привлечения специалистов в Дубне планируется масштабное строительство жилья.

Luxoft открыла свой офис в Дубне еще в 2003 году. Сегодня с администрацией области достигнуты договоренности о строительстве жилых домов, первый из которых на 300 квартир будет возведен к 2006 году, а к 2010-му планируется построить уже 10 тыс. квартир для специалистов.

Наличие научных кадров и имеющаяся в городе ИT-инфраструктура — хороший фундамент для создания технопарка. Компания Luxoft планирует сделать Дубну первым в стране технопарком, работающим над крупнейшими проектами в области программирования и научных исследований для российских и зарубежных заказчиков.

В компании Luxoft полагают, что именно технопарки способны в короткие сроки значительно увеличить долю экспорта ПО страны на мировом рынке.

Однако, как уже отмечалось, Дубна — не единственный проект такого рода. Два проекта разрабатываются в Санкт-Петербурге: один инициирован некоммерческим партнерством «РУССОФТ», второй — Санкт-Петербургским университетом телекоммуникаций им. М.А.Бонч-Бруевича (СПбГУТ).

Статус наукограда намерен получить Санкт-Петербургский государственный университет — для своей территории, расположенной в Петергофе, где находятся четыре факультета и восемь НИИ.

Еще один перспективный проект — специализированный технопарк на базе московского ГП ЦНИИС, основной задачей которого является адаптация сетей связи, упрощение сертификации мультисервисного оборудования, поддержка его совместимости.

Если президент России будет и впредь поддерживать идеи Минэкономразвития, то в России может быть создано до 10 технопарков — помимо Дубны и Санкт-Петербурга речь идет о Черноголовке, Новосибирске и Нижнем Новгороде.

В результате объем рынка информационных технологий в России может вырасти до 40 млрд. долл. (сегодня — лишь 6,9 млрд.), а его доля в ВВП увеличится до 5%.