Новости компьютерной аналитики

Компьютеры и периферия: российский рынок

ПО управления хранением данных: спрос продолжает расти

Центральная и Восточная Европа нуждается в ИТ

На протяжении последнего месяца многие аналитические компании по традиции опубликовали результаты исследований ИТ-рынков по итогам 2004 года. Некоторые из них приведены ниже.

Компьютеры и периферия: российский рынок

налитическая

компания ITResearch завершила работу над исследованием российских рынков ПК,

ноутбуков, КПК и серверов на платформе Intel в IV квартале 2004 года. Наиболее

впечатляющий рост показал рынок КПК, который, по сравнению с квартальным показателем

2003 года, вырос вдвое. В данном случае ситуация на российском рынке идет в

разрез с общемировой, так как, по данным IDC, мировой рынок КПК уже три года

сдает свои позиции, а в 2004 году суммарные продажи карманных компьютеров не

достигли даже 10 млн. устройств. 84% российских продаж КПК пришлось на долю

лидирующих компаний (в алфавитном порядке1): ASUSTeK, Fujitsu Siemens Computers,

Hewlett-Packard, Nokia, PalmOne.

налитическая

компания ITResearch завершила работу над исследованием российских рынков ПК,

ноутбуков, КПК и серверов на платформе Intel в IV квартале 2004 года. Наиболее

впечатляющий рост показал рынок КПК, который, по сравнению с квартальным показателем

2003 года, вырос вдвое. В данном случае ситуация на российском рынке идет в

разрез с общемировой, так как, по данным IDC, мировой рынок КПК уже три года

сдает свои позиции, а в 2004 году суммарные продажи карманных компьютеров не

достигли даже 10 млн. устройств. 84% российских продаж КПК пришлось на долю

лидирующих компаний (в алфавитном порядке1): ASUSTeK, Fujitsu Siemens Computers,

Hewlett-Packard, Nokia, PalmOne.

Общий объем рынка компьютеров (ПК, ноутбуки, КПК и серверы2 ) за IV квартал был оценен в 1505 тыс. шт. 81% продаж в натуральном выражении приходился на настольные компьютеры, около 13% — на ноутбуки, более 4% — на КПК и менее 2% — на серверы. По сравнению с аналогичным периодом 2003 года продажи ПК выросли на 12,1%. Лидерами по продажам стали: Aquarius, Depo Computers, Formoza, Hewlett-Packard, Kraftway. На долю указанных лидеров приходится 19,9% продаж ПК. Продажи ноутбуков выросли на 55,3%. Ведущими продавцами ITResearch назвала Acer, ASUSTeK, iRU, Rover Computers, Samsung. На эти корпорации пришлось 62,1% всех продаж. Продажи серверов по сравнению с последним кварталом 2003 года выросли на 25,9%, причем 62,7% поставок (в натуральном выражении) пришлись на Aquarius, Depo Computers, Hewlett-Packard, IBM и Kraftway.

Одновременно с результатами исследования рынка компьютеров ITResearch опубликовала результаты исследования по российским рынкам периферийных устройств. По представленным компанией данным, IV квартал 2004 года стал рекордным по количеству проданных принтеров. Этот показатель превысил 1 млн. устройств — на 40% больше, чем в III квартале 2004 года. Однако среднегодовые показатели оказались более скромными. Рост продаж в 2004 году составил только 14%. В 2003 году прирост составлял 37%, так что можно говорить о скором достижении точки насыщения спроса. В денежном выражении продажи принтеров превысили 190 млн. долл. Преимущество по-прежнему за струйниками, однако отрыв этой категории устройств от лазерных принтеров в течение года сократился. Ведущими вендорами струйных принтеров стали Canon, EPSON и Hewlett-Packard. Лидерами по продажам лазерных устройств оказались Canon, Hewlett-Packard и Samsung.

Последний квартал 2004 года стал рекордным и для продаж МФУ. По сравнению с III кварталом 2003 года в натуральном выражении поставки выросли более чем в 3 раза (почти достигнув 180 тыс. шт.). Рост в денежном выражении несколько скромнее, однако впечатляет. Доходы вендоров от продаж МФУ выросли в 2,5 раза, составив около 47 млн. долл. На протяжении 2004 года опережающие темпы роста демонстрировали струйные МФУ, доля поставок которых в натуральном выражении составила 50% от всего рынка. Лидерами лазерного сегмента рынка стали Hewlett-Packard, Samsung и Xerox, а ведущими поставщиками струйных МФУ признаны EPSON, Hewlett-Packard и Lexmark.

В IV квартале 2004 года ИБП было продано почти 517 тыс. шт. на сумму 79 млн. долл. По сравнению с аналогичным показателем 2003 года доходы вендоров данного рынка выросли на 18%, а число отгрузок увеличилось на 16%. Первое место по продажам сохранил за собой прошлогодний лидер — компания APC. Ведущую роль корпорации обеспечивает массовый спрос на решения ISX и Symmetria. С солидным отрывом второе место заняла компания PowerCom. В пятерку лидеров также вошли Eaton Powerware, Ippon и PowerMan.

За рассматриваемый период в России было продано 240 тыс. сканеров, что на 20% больше, чем в IV квартале 2003 года. Стоимостный показатель прироста продаж составил 14%, то есть объем рынка вырос до 20 млн. долл. Основной спрос традиционно пришелся на нижние ценовые категории: до 100 долл. и 101-200 долл., доля которых в штучном выражении составляет более 95%. Первенство по продажам сохранили компании EPSON, Hewlett-Packard и Mustek, на которые пришлось около 66% всех продаж.

1 Далее перечисления ведущих вендоров также идут в алфавитном порядке.

2 Здесь и далее подразумеваются серверы на платформе Intel.

ПО управления хранением данных: спрос продолжает расти

IV квартале 2004 года доходы продавцов систем управления хранением данных в

мире составили 2,2 млрд. долл., что на 15% превышает соответствующий показатель

2003 года. В течение всего 2004 года доход от продаж данного ПО вырос на 16,1%

и составил 7,9 млрд. долл., то есть за год на рынок пришло более миллиарда долларов.

Год закончился для рынка более чем позитивно. За 2004 год продажи продолжили

двузначный рост. Билл Норт из IDC связывает это с увеличением инвестиций в средства

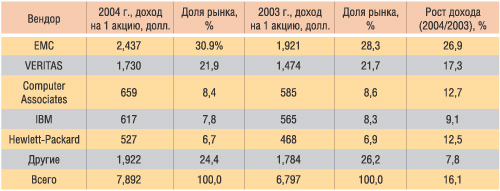

защиты и управления данными. Доход компании EMC за IV квартал составил 31,7%

от всей выручки рынка, в результате она стала первой в пятерке ведущих вендоров.

Второе место заняла компания VERITAS с долей в 21,7%. Computer Associates и

IBM закончили квартал примерно с одинаковыми результатами — 8,2 и 8,8% соответственно.

HP замыкает пятерку с 6,6% рынка. Наибольший рост наблюдался у EMC и IBM: 16,7

и 25,1% соответственно.

IV квартале 2004 года доходы продавцов систем управления хранением данных в

мире составили 2,2 млрд. долл., что на 15% превышает соответствующий показатель

2003 года. В течение всего 2004 года доход от продаж данного ПО вырос на 16,1%

и составил 7,9 млрд. долл., то есть за год на рынок пришло более миллиарда долларов.

Год закончился для рынка более чем позитивно. За 2004 год продажи продолжили

двузначный рост. Билл Норт из IDC связывает это с увеличением инвестиций в средства

защиты и управления данными. Доход компании EMC за IV квартал составил 31,7%

от всей выручки рынка, в результате она стала первой в пятерке ведущих вендоров.

Второе место заняла компания VERITAS с долей в 21,7%. Computer Associates и

IBM закончили квартал примерно с одинаковыми результатами — 8,2 и 8,8% соответственно.

HP замыкает пятерку с 6,6% рынка. Наибольший рост наблюдался у EMC и IBM: 16,7

и 25,1% соответственно.

Финансовые результаты компаний по 2004 году в целом представлены в таблице.

Финансовые результаты поставщиков систем упрвления хранением данных

Мобильные игры

налитическая

компания SmartMarketing опубликовала результаты исследования, посвященного российскому

рынку игр для мобильных телефонов в 2004 году. Согласно изложенным в итоговом

отчете данным, на рынке было представлено 5,3 млн. различных игр с поддержкой

Java, Mophun и BREW суммарной стоимостью около 12,21 млн. долл. Впрочем, 99,97%

всех игр основаны на платформе Java 2 Mobile Edition. Доли других игровых платформ

в России чрезвычайно малы и вряд ли у них есть какие-то перспективы. На рынке

сейчас можно выделить около десяти участников. По мере популяризации телефонов

с поддержкой Java игровой сектор мобильных приложений развивается и, по прогнозам

SmartMarketing, может вырасти в 2005 году на 150-170%. На протяжении всего 2004

года на рынке наблюдался стабильный рост продаж: 13% — в I квартале, 14% — во

II, 29% — в III и 43% — в IV. Доля продаж по операторским каналам операторов

невелика; основную роль на рынке играют независимые поставщики и контент-агрегаторы

(данный тип участников появился в 2004 году). Сложившаяся ситуация объясняется

сложной организацией продаж игр, адаптированных для различных моделей телефонов

и технических аспектов мобильных сетей.

В 2004 году на рынке произошел и ряд качественных изменений. В частности, поставщиками игр были предприняты действия по упрощению процессов оплаты и установки приложений, а также разработаны программы ценовой диверсификации. Раньше цены на игры оставались одинаковыми в силу сложности интеграции провайдерской и биллинговой систем. Однако с появлением новых решений, таких как выпуск скретч-карт, создание провайдерами своих платежных систем и т.п., стало возможным устанавливать различную стоимость.

Усредненный социально-демографический портрет покупателя на этом рынке — мужчина 13-27 лет, приобретающий около трех игр в год и отдающий предпочтение популярным брендам. Такие покупатели снисходительно относятся к пиратским играм, которые составляют около 71% от объема легального рынка. Впрочем, в данном случае контрафактное распространение происходит преимущественно путем обмена легального софта на web- и wap-сайтах; централизованные пиратские каналы распространения практически отсутствуют.

По итогам года удалось выделить ведущую тройку поставщиков игр для мобильных телефонов: PlayFon (LSC Ltd), PlayMobile (NMG) и Revkom (SPN Digital). Больше всего игр было продано для телефонов Nokia (17,2%), на втором месте — Sony Ericsson (13,2%), на третьем — Siemens (12,2%). Пятерку замыкают Samsung (4,3%) и LG (3,5%). Среди перспектив рынка аналитики называют развитие многопользовательских игр, игр-лотерей и турниров, абонементных схем продаж, рекламных игр, а также возрастание доли брендированных разработок.

Центральная и Восточная Европа нуждается в ИТ

прос

на информационные и телекоммуникационные технологии в регионе (исследовались

рынки России, Польши, Чехии, Венгрии, Словакии и Хорватии) обусловлен сразу

несколькими факторами, утверждают в IDC. По итогам 2004 года суммарные расходы

на ИТ в этих странах превысили 19 млрд. долл., что на 18,4% больше, чем в 2003-м.

Продолжающиеся экономические реформы, приватизация, увеличение иностранных прямых

инвестиций и растущий спрос как со стороны корпоративного, так и частного сегмента

повышают ИТ-затраты стран, которые к 2008 году вырастут до 31,68 млрд. долл.

прос

на информационные и телекоммуникационные технологии в регионе (исследовались

рынки России, Польши, Чехии, Венгрии, Словакии и Хорватии) обусловлен сразу

несколькими факторами, утверждают в IDC. По итогам 2004 года суммарные расходы

на ИТ в этих странах превысили 19 млрд. долл., что на 18,4% больше, чем в 2003-м.

Продолжающиеся экономические реформы, приватизация, увеличение иностранных прямых

инвестиций и растущий спрос как со стороны корпоративного, так и частного сегмента

повышают ИТ-затраты стран, которые к 2008 году вырастут до 31,68 млрд. долл.

Роман Макеска (Roman Maceska), руководитель исследования, отмечает еще один немаловажный фактор. Вступление в ЕС стран из рассматриваемого региона оказало влияние на вертикальные рынки CEMA. Наличие единого европейского рынка стимулирует ИТ-расходы на усовершенствование инфраструктуры производства и связи. В правительственном секторе реализация ИТ-решений позволит улучшить эффективность государственного управления. По итогам года производственный сектор оказался на первом месте по доле ИТ-затрат. Сегмент связи получил второе место, а на третье место вышли расходы финансовых корпораций (в том числе банков, страховых фирм и компаний, предоставляющих остальные финансовые услуги). Три перечисленных сектора обеспечили 55% ИТ-инвестиций. Ключевую роль играют госзаказы, большое значение имеет горная промышленность, производство конструкционных материалов, сельское хозяйство, оптовая и розничная торговля. В ИТ-расходах региона пока четко прослеживается ориентация на аппаратные средства, однако рынки стран начинают демонстрировать повышение спроса к современным системам управления, поскольку реформы и приватизация заставляют корпоративный сектор поддерживать свою конкурентоспособность.

47% от всех ИТ-расходов региона приходится на Россию. Доля Польши составила 21,1%. На третьем месте по объему рынка оказалась Чехия, на четвертом — Венгрия. Россия также является самым быстрорастущим рынком. По темпам роста РФ в два раза превосходит Словакию — второй по скорости развития рынок. Благоприятную ситуацию для ИТ-инвестиций в России создают высокие цены на нефть и большие потребительские расходы, увеличивающиеся по мере роста реальных доходов населения и корпоративного сектора. Таким образом, конкуренция на новых рынках ЕС для Чехии, Венгрии, Польши и Словакии, подготовка к вступлению в еврозону Хорватии и продолжение экономического роста в России будут подпитывать развитие ИТ-индустрии.