Рынок информационных технологий 2005-2006: цифры, тенденции, прогнозы

Мировой рынок информационных технологий

Рынок персональных компьютеров

Мировой рынок информационных технологий

режде чем говорить о состоянии глобальной информационной индустрии, обратимся к терминологии. Мы будем оперировать терминами, принятыми в IDC и EITO, а именно: ICT-market (Information and Telecommunication Market — информационно-телекоммуникационный рынок, ИКТ-рынок), состоящий из IT-рынка (Information Technology Market — рынок информационных технологий, ИТ-рынок) и TLC-рынка (Telecommunication Market — телекоммуникационный рынок, ТЛК-рынок). Согласно структуризации IDC и EITO, к ИТ-рынку относятся компьютерное аппаратное обеспечение, офисное аппаратное обеспечение, программное обеспечение и ИТ-услуги, а к ТЛК-рынку — услуги предоставления связи, коммуникационное оборудование конечного пользователя и коммуникационно-сетевое оборудование.

режде чем говорить о состоянии глобальной информационной индустрии, обратимся к терминологии. Мы будем оперировать терминами, принятыми в IDC и EITO, а именно: ICT-market (Information and Telecommunication Market — информационно-телекоммуникационный рынок, ИКТ-рынок), состоящий из IT-рынка (Information Technology Market — рынок информационных технологий, ИТ-рынок) и TLC-рынка (Telecommunication Market — телекоммуникационный рынок, ТЛК-рынок). Согласно структуризации IDC и EITO, к ИТ-рынку относятся компьютерное аппаратное обеспечение, офисное аппаратное обеспечение, программное обеспечение и ИТ-услуги, а к ТЛК-рынку — услуги предоставления связи, коммуникационное оборудование конечного пользователя и коммуникационно-сетевое оборудование.

Данные о росте и прогнозах развития мирового ИКТ- и ИТ-рынков представлены на рис. 1-3.

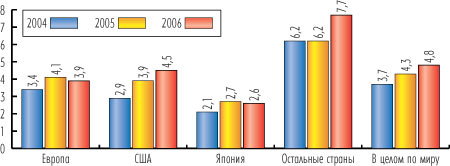

Рис. 1. Показатели роста ИКТ-рынка в 2004-2006 гг. с делением по регионам, % (источник: EITO, IDC, 2005 г.)

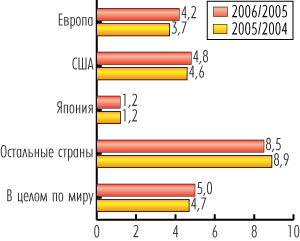

Рис. 2. Показатели роста ИТ-рынка с делением по регионам, % (источник: EITO, IDC, 2005 г.)

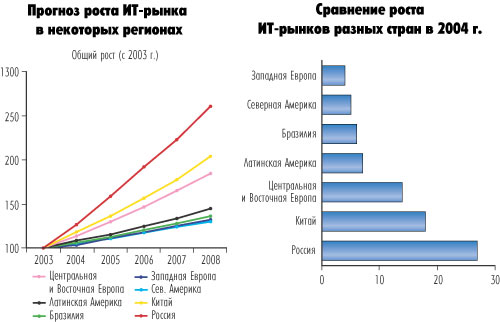

Рис. 3. Показатели и прогнозы роста ИТ-рынка в 2003-2005 гг. (источник: IDC, 2005 г.)

Согласно прогнозам IDC и EITO, объем ИКТ-рынка в 2005 году составит 2,044 трлн. евро, причем на долю ИТ придется примерно 45%, а на долю ТЛК — 55%. Деление ИКТ-рынка по странам происходит следующим образом: примерно по 30% — США и Европа (Западная и Восточная), более 10% — Япония и менее 30% — все остальные страны, но наиболее быстрыми темпами ИКТ-рынок растет именно в развивающихся странах.

Российский ИТ-рынок составляет около 9 млрд. долл. (для сравнения: ИТ-рынок Великобритании — около 56 млрд. долл., а США — более 500 млрд. долл.). Несмотря на небольшие объемы, темпы роста ИТ-рынка в России очень значительны.

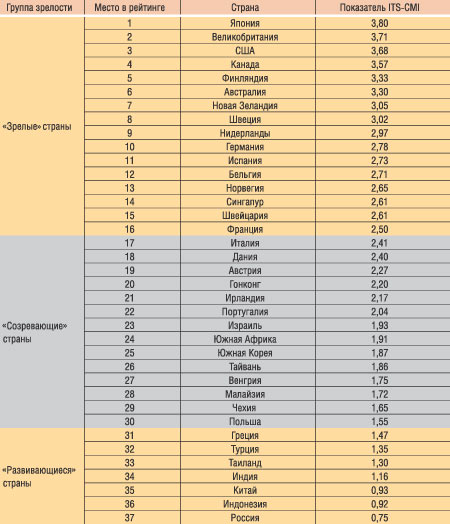

Однако данные об абсолютных цифрах и темпах роста ИТ-рынка далеко не полностью отражают состояние ИТ-индустрии в конкретной стране. Важными показателями в этом смысле являются степень востребованности ИТ-технологий, уровень рыночной потребительской зрелости, а также разнообразие информационных технологий и сложность предоставляемых в стране ИТ-услуг. Для анализа данных показателей следует обратиться к международному рейтингу стран по зрелости рынка ИТ-услуг — IT-Services Country Maturity Index (ITS-CMI). Как следует из данного рейтинга (табл. 1), Россия замыкает список из 37 стран, уступая таким государствам, как Турция и Греция. Указанный рейтинг был разработан и рассчитан аналитическим центром российской Лиги независимых экспертов в области ИТ (ЛИНЭКС) (http://www.linex.ru/index.php) на основе статистических данных Gartner Dataquest (июль 2005 г.), IDC (август 2005 г.) и 2004 CIA World Factbook (сентябрь 2005 г.) и представляет собой аналитический инструмент для комплексной оценки уровня зрелости по вопросам эффективного применения информационных технологий в различных странах.

Таблица 1. Рейтинг ITS-CMI

Для оценки технологического уровня страны в плане востребованности ИТ используется отношение общих расходов на ИТ к объему ВВП страны. По этому показателю в десятку лидеров входят Швейцария, Швеция, Дания, Великобритания, Финляндия, США, Австралия, Нидерланды, Сингапур и Норвегия.

Уровень рыночной потребительской зрелости рассчитывается как отношение объема предоставляемых на рынке ИТ-услуг к общему объему ИТ-рынка. И здесь лидируют Япония, Финляндия, Испания, Швеция, Великобритания, Канада, США, Бельгия, Германия, Норвегия.

Степень разнообразия и сложности предоставляемых в стране ИТ-услуг является наиболее значимым критерием для оценки зрелости указанного рынка и определяется на основе:

- отношения объема средств, требующихся на поддержку и обслуживание аппаратных и программных ИТ-продуктов, к расходам на их приобретение;

- отношения затрат на аутсорсинг к общим расходам на покупку ИТ-услуг;

- отношения трат на аутсорсинг бизнес-процессов к общим расходам на покупку ИТ-услуг.

По этому комплексному показателю в десятку лидеров входят Япония, Финляндия, Канада, США, Великобритания, Испания, Австралия, Германия, Новая Зеландия, Швеция.

Для определения рейтинга ITS-CMI все вышеуказанные показатели нормируются, а затем складываются. По полученному итоговому рейтингу в Топ-10 входят Япония, Великобритания, США, Канада, Финляндия, Австралия, Новая Зеландия, Швеция, Нидерланды и Германия. Если прибавить сюда еще шесть стран, значение ITS-CMI для которых превышает 2,5, то образуется группа «зрелых» стран. Страны, значение ITS-CMI для которых находится в диапазоне 1,50-2,49, составляют группу «созревающих» стран. В этой группе лидируют Италия, Дания и Австрия, а замыкают ее Малайзия, Чехия и Польша. В третью группу входят государства, имеющие показатель ITS-CMI меньше 1,50, и они причислены разработчиками рейтинга к «развивающимся» странам.

А теперь рассмотрим состояние наиболее важных ИТ-рынков — рынков персональных компьютеров и серверов. Отметим, что на момент написания статьи информация об их объемах была доступна только за III квартал 2005 года, а по отечественному рынку были обработаны и опубликованы только сведения за II квартал.

Рынок персональных компьютеров

Мировые поставки ПК

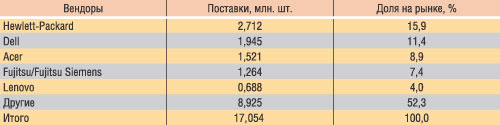

По данным IDC от 17 октября 2005 года, мировые поставки ПК увеличились в III квартале примерно на 17% по сравнению с аналогичным кварталом 2004 года, несмотря на рост мировых цен на нефть. Данную тенденцию определил растущий спрос на дешевые компьютеры и портативные ПК. Объемы поставок по ключевым вендорам показаны в табл. 2. Учитываются и поставки в дистрибьюторские каналы, и поставки конечным пользователям; ОЕМ-поставки считаются по тому вендору или бренду, под которым они проданы. В категорию ПК входят десктопы, ноутбуки, ультрапортативные ноутбуки и серверы х86.

К показателям, представленным в табл. 2, необходимо дать следующие пояснения. Так, компания Dell совершила прорыв в основном за счет региона EMEA (Европа, Ближний Восток и Африка), Азиатско-Тихоокеанского региона и Латинской Америки (впрочем, другие вендоры тоже получили прирост в основном за счет EMEA). HP показала устойчивый рост благодаря быстрорастущему региону ЕМЕА, своему прочному положению в Азиатско-Тихоокеанском регионе, а кроме того, она имеет хорошие показатели в области портативных систем в корпоративном и домашнем сегментах рынка. Lenovo продемонстрировала высокие результаты после слияния, что отражает успешную интеграцию IBM и Lenovo и повышение престижа новой компании среди клиентов. Acer продолжила быструю экспансию на рынке в III квартале, хотя и меньшую по сравнению со II кварталом. Эта компания чувствует себя очень уверенно в регионе EMEA, в Северной Америке и в Азиатско-Тихоокеанском регионе. Fujitsu/Fujitsu Siemens показала 15-процентный рост в III квартале, при этом поставки в EMEA выросли более чем на 28%, а 1/3 всех поставок приходится на Японию.

Таблица 2. Toп-5 вендоров по мировым поставкам ПК в III квартале 2004 и 2005 гг. (источник: IDC)

Gartner отмечает, что внешнеэкономическая ситуация не сильно влияет на поставки ПК. Причины высокого спроса на них — это замена устаревающих компьютеров и покупка новыми пользователями дешевых моделей. В принципе, замедление экономического развития, которое в целом наблюдается в мире, должно привести к снижению спроса на ПК, однако данные, представленные в табл. 2, выглядят весьма оптимистично. Поставки ноутбуков и десктоп-моделей в США идут активнее, чем предполагалось, что, видимо, можно объяснить снижением цен.

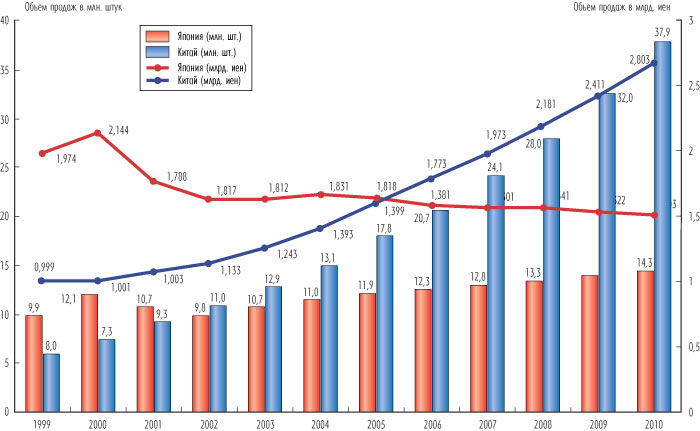

В США поставки ПК выросли на 11% по сравнению с прошлым годом, но международный рынок продолжил свой рост в основном за счет стран EMEA, Азиатско-Тихоокеанского региона и Латинской Америки. И сегодня США остается крупнейшим потребителем ПК, однако на 2-м месте находится уже не Япония, а Китай, который обогнал Японию по объемам поставок ПК в 2002 году, а по объему доходов от их продажи — в 2005-м (рис. 4). По прогнозам аналитиков, на рынке к 2010 году будет продаваться почти 38 млн. ПК.

Рис. 4. Прогнозы рынка ПК в Китае и Японии (источник: CCID, JEITA)

Следует отметить, что компания Lenovo, которая длительное время была лидером китайского ПК-рынка, вышла на мировую арену благодаря покупке подразделения IBM, занимавшегося производством ПК (это обошлось Lenovo в 1,75 млрд. долл. плюс почти 19-процентный пакет собственных акций), и теперь в сфере ПК-бизнеса впереди Lenovo только Dell и Hewlett-Packard.

И хотя показатели III квартала 2005 года свидетельствуют о двузначном росте поставок персональных компьютеров, это не означает, что с ПК-рынком все обстоит благополучно. Аналитики отмечают, что растет именно количество поставок, в то время как прибыль не только не увеличивается, но даже уменьшается. Согласно прогнозам Gartner, в 2005 и 2006 годах количество ПК, продаваемых в мире, продолжит увеличиваться: в 2005 году объем продаж ПК вырастет на 12,7% и составит 206,6 млн., а в 2006-м — еще на 10,5%, то есть до 228,29 млн., однако тогда производители компьютеров получат от их продажи только 202,7 млрд. долл. — на 0,4% меньше, чем в 2005 году.

Gartner видит массу проблем на мировом рынке ПК и предрекает ему нелегкие времена. В частности, в одном из информационных писем от 2 ноября Gartner предупреждает, что ПК-индустрию ждут большие потрясения, поскольку рынок ПК — это рынок, где продается высокостандартизованное оборудование с крайне низкой маржой. Перепроизводство вынуждает компании, работающие на этом рынке, проводить ценовую политику, которую аналитики окрестили «вычерпыванием до дна». Прогнозируя ситуацию на ближайшие три года, аналитики полагают, что ежегодно поставки ПК будут расти примерно на 8% в период 2006-2009 годов, однако доходы компаний останутся неизменными, заставляя многие из них буквально бороться за выживание. Индустрия будет расти в основном за счет развивающихся рынков и сектора мобильных ПК.

По словам Брайана Гамажа (Brian Gammage), вице-президента Gartner, разрыв между реальным уровнем рентабельности и ожиданием акционеров будет вести к давлению на ПК-вендоров, зарегистрированных в США, Японии и Европе, в плане открытия рынков для поставщиков из развивающихся стран, где ниже затраты на оплату рабочей силы или не такие строгие ограничения на ожидаемую маржу (многие ведущие ПК-поставщики оперируют на уровне маржи близкой к нулю начиная уже с 2001 года). Проблемы вендоров усугубляются тем, что они не могут дифференцировать свою продукцию по какому-то иному принципу, кроме цены. В то же время усовершенствования в аппаратной платформе и рост производительности ПК явно опережают требования со стороны массовых софтверных приложений, позволяя пользователям покупать все более дешевые и все более младшие модели из линеек поставщиков.

Цены на базовый настольный ПК достигли небывало низкого уровня. Например, CompUSA недавно рекламировала специальное предложение: Hewlett-Packard Pavilion с монитором за 199,99 долл., то есть со скидкой почти в 370 долл. Dell предлагает модель Dimension начального уровня за 299 долл., а компьютер за 399 долл. уже стал обычным явлением.

Снижение цен привычно для мира ПК, но ценовые войны последнего времени вынудили поставщиков искать всевозможные способы экономии, о чем говорится в отчете Gartner.

Однако, несмотря на падение цен, Microsoft и Intel в последние два-три года сохраняют относительно стабильный доход от одного проданного ПК. Учитывая, что большинству вендоров становится все труднее финансировать снижение цен, Gartner полагает, что Microsoft и Intel более активно включатся во внедрение инноваций в целях расширения рынка и увеличения прибыльности бизнеса по продаже ПК. Подобные процессы будут постепенными, однако они могут получить толчок в случае изменения макроэкономической ситуации или дальнейшего снижения покупок, обусловленных заменой устаревающих ПК. Внедрение трансформационных технологий (то есть технологий, которые трансформируют рынок, приводя к нарушению его традиционной сегментации) создает дополнительный риск для ПК-вендоров. В частности, по прогнозам Gartner, аппаратная поддержка технологии виртуализации ПК (Virtualisation Technology, VT) нарушит устоявшийся баланс между аппаратными и программными комплексами, ставя ПК-вендоров в центр конкурентной борьбы поставщиков комплектующих за контроль над развитием платформы. В то время как ПК-индустрия работает с минимальной маржой, внедрение VT-технологии создаст дополнительные риски для поставщиков ПК, поскольку эта технология как бы отделяет аппаратную часть от программной и весьма разрушительна с точки зрения структурированности рынка. Поясним, о чем идет речь. В ноябре 2005 года Intel выпустила процессоры Pentium для настольных ПК, которые могут аппаратно изолировать отдельные задачи с использованием функции Virtualisation Technology. Технология VT облегчает исполнение нескольких операционных систем или приложений в независимых сегментах одного и того же чипа. Сейчас Intel предлагает два чипа со встроенной технологией VT — 672-й и 662-й, которые стоят соответственно 605 и 401 долл. (при поставках партиями по 1 тыс. штук) — для настольных ПК, выпускаемых такими азиатскими производителями, как Acer, Founder, Lenovo и TongFang. В I квартале 2006 года к одноядерному Pentium 4 компания Intel добавит двухъядерный Pentium D с технологией VT. В течение первого полугодия Intel планирует оснастить этой технологией и остальные свои продукты, включая серверные процессоры Xeon и Itanium нового поколения, а также Pentium М для ноутбуков.

Компания AMD, в ответ на действия Intel, опубликовала собственную спецификацию виртуализации — Pacifica, которая обеспечит одновременное исполнение нескольких ОС на настольном компьютере или сервере. AMD намерена выпустить клиентские и серверные процессоры с виртуализацией уже в I квартале, причем в одно- и двухъядерном вариантах. В обоих случаях реализован аппаратный каркас виртуализации, которому, однако, необходима программная поддержка, поэтому AMD называет эту технологию кремниевым улучшением виртуализации (Silicon Enhanced Virtualisation).

Рынок ПК в регионе EMEA

Объемы поставок ПК в страны Европы, Ближнего Востока и Африки приведены в табл. 3. Согласно Gartner, рост рынка ПК в регионе EMEA в III квартале был выше среднемировых показателей — 18,3%, причем продажи ноутбуков здесь увеличились почти на 40%, а десктопов — на 11%. В Западной же Европе рост рынка ПК составил 16%, в основном за счет северных (Дания, Нидерланды, Норвегия) и южных (Испания, Италия, Греция) стран. В то же время благодаря рынкам России, Польши, Украины и Румынии сбыт в Центральной и Восточной Европе увеличился на 27%. По данным Gartner, на европейском рынке удешевление компьютеров происходило медленнее, что связано с дефицитом некоторых комплектующих.

Таблица 3. Рынок ПК в EMEA-регионе в III квартале 2005 г. (источник: Gartner)

В Европе, на Ближнем Востоке и в Африке лидером является HP. Увеличение продаж HP в III квартале на 15,2% эксперты объясняют весьма эффективной программой сотрудничества с розничными продавцами. Однако отмечается, что в сегменте десктопов для корпоративного рынка HP все труднее конкурировать с Dell. В свою очередь, Acer, занимающая третью строчку в этом списке, продолжает сокращать свой отрыв от Dell. За отчетный период, по данным IDC, объемы реализации ПK Acer увеличились на 47,4%. Компания по-прежнему является лидером данного региона по продажам ноутбуков, причем в последнее время она существенно расширила поставки этих устройств розничным продавцам. Отмечается также, что во второй половине 2005 года Acer усилила свое присутствие в странах Центральной и Восточной Европы.

Почти 30% увеличения сбыта ПК в EMEA добилась Fujitsu Siemens Computers — преимущественно благодаря продажам ноутбуков. Рост продаж портативных ПК компании превысил 60%, и по этому показателю она оказалась лидером среди европейской пятерки крупнейших вендоров. Основной страной сбыта для Fujitsu Siemens Computers остается Германия, однако компания увеличивает свое присутствие в сегменте среднего и малого бизнеса во всем регионе.

В десятке крупнейших поставщиков EMEA фигурируют компании Lenovo (которая, несмотря на реструктуризацию, смогла повысить продажи только на 7,3%), NEC CI/Packard Bell, Samsung, LG, BenQ, Apple, а также ASUS — в III квартале она впервые вошла в данный список.

Российский рынок ПК

В целом можно сказать, что в 2005 году в России наблюдался устойчивый рост рынка ПК. По итогам II квартала объем поставок достиг объема 1,29 млн. штук, что почти на 28% больше, чем в том же квартале предыдущего года. Сектор портативных компьютеров, что уже стало привычным за последние два года, рос значительно быстрее других секторов рынка — на 119%, что составило около 250 тыс. шт.

Компания Acer, лидировавшая в I и II кварталах в секторе портативных ПК, поставила столько ноутбуков, что впервые вышла на 4-е место на российском рынке персональных компьютеров. В России, где первые пять мест всего рынка ПК обычно занимали поставщики настольных компьютеров, это стало первым случаем, когда компания попала в первую пятерку за счет очень крупных поставок портативных ПК.

По словам Андрея Верховода, аналитика IDC, быстрый рост сегмента ноутбуков в России стал не только одним из основных факторов развития рынка персональных компьютеров в целом, но и предоставил международным поставщикам, активно работающим на рынке ноутбуков, прекрасную возможность бороться за лидерство наравне с российскими сборщиками.

Поставки настольных ПК выросли во II квартале почти на 16% по сравнению с аналогичным периодом прошлого года и составили 1,015 млн. единиц. Инициативы в сфере образования и проекты в госсекторе и в крупных компаниях позволили поддержать продажи ПК на относительно высоком уровне. О своем участии в крупных проектах государственных структур и сферы образования сообщили две лидировавшие во II квартале российские компании — DEPO Computers и K-Systems.

Во II квартале стабильно рос и рынок серверов архитектуры x86. Увеличение поставок по сравнению с аналогичным периодом прошлого года составило 20,4%, что было обеспечено главным образом благодаря устойчивому спросу на модели начального уровня. За счет активной деятельности в регионах, совершенствования работы с партнерами и проектных поставок IBM увеличила объем поставок на 53%. Довольно быстро росли и поставки крупнейшего российского производителя серверов компании Kraftway (41%), а также Fujitsu Siemens и Dell. Позиции бесспорного лидера рынка серверов архитектуры x86 сохранила за собой HP. По данным квартальной сводки IDC, в группу лидеров российского рынка ПК во II квартале вошли (по мере убывания объемов поставок): DEPO Computers, K-Systems, Hewlett-Packard, Acer, Kraftway. Кроме того, IDC прогнозирует, что к концу года объем рынка ПК в России достигнет 6,5 млн. шт.

По каким каналам распространяются ПК в России, какова динамика приобретения компьютеров и какие цены на покупку ПК являются наиболее массовыми — наглядно демонстрируют Интернет-опросы Rambler (всего проголосовало 17 014 человек). Из результатов опросов видно, что в России наблюдается тенденция к увеличению покупок в специализированных магазинах. Если десять лет назад подавляющее число продаж ПК приходилось на рынки, то сегодня растет сеть фирменных магазинов ведущих системных интеграторов, появились всероссийские сети розничных компьютерных магазинов. Компьютеры стали продаваться и в крупных розничных сетях бытовой техники и электроники, и даже в гипермаркетах.

Где вы приобретете следующий домашний настольный компьютер?

- куплю в магазине компьютерной техники — 31%;

- соберу самостоятельно — 21,4%;

- модернизирую имеющийся — 15,3%;

- следующим приобрету ноутбук — 14,7%;

- соберут знакомые — 4,7%;

- куплю в Интернет-магазине — 2,8%;

- соберут на компьютерном рынке — 2,7%;

- куплю в магазине бытовой техники — 2%;

- не буду приобретать домашний компьютер — 2%;

- другое — 1%;

- затрудняюсь ответить — 2,4%;

Где был приобретен ваш нынешний домашний настольный компьютер?

- в магазине компьютерной техники — 45%;

- собран мной самостоятельно — 23,2%;

- собрали знакомые — 11%;

- на компьютерном рынке — 5,3%;

- это не настольный компьютер, а ноутбук — 4,6%;

- в магазине бытовой техники — 3,9%;

- у меня нет домашнего компьютера — 2,3%;

- другое — 2,2%;

- в Интернет-магазине — 1,8%;

- затрудняюсь ответить — 0,7%.

В каком году был выпущен компьютер, с которого вы сейчас вышли в Интернет?

- в 2004 году — 29,9%;

- в 2003 году — 21,0%;

- в 2005 году — 12,9%;

- в 2002 году — 10,6%;

- в 2001 году — 6,2%;

- в 2000 году — 5,8%;

- в 1999 году — 2,7%;

- в 1998 году — 2,5%;

- до 1996 году — 2,4%;

- в 1997 году — 1,4%;

- в 1996 году — 1,0%;

- затрудняюсь ответить — 3,6%.

Сколько стоил этот компьютер при покупке?

- 1000-1199 долл. — 15,5%;

- 800-999 долл. — 13,7%;

- 1200-1499 долл. — 9,2%;

- 700-799 долл. — 9,1%;

- 600-699 долл. — 8,4%;

- 500-599 долл. — 7,9%;

- 1500-1999 долл. — 5,9%;

- более 2000 долл. — 5,8%;

- 400-449 долл. — 3,9%;

- 450-499 долл. — 3,6%;

- 300-349 долл. — 3,4%;

- менее 250 долл. — 3,1%;

- 250-299 долл. — 2,6%;

- 350-399 долл. — 2,6%;

- затрудняюсь ответить — 5,3%.

Был ли этот компьютер приобретен на замену предыдущему?

- нет, предыдущего компьютера не было — 47,3%;

- да, он был приобретен на замену предыдущему, который тоже был приобретен на замену предшествующему, — 34%;

- да, он был приобретен на замену предыдущему, который был первым, — 18,7%.

Рынок серверов

огласно публикациям Gartner и IDC, рост доходов на мировом серверном рынке в III квартале происходил на уровне примерно 8,1% годовых и составил 12,5 млрд. долл. Это показывает непрерывное вложение средств в серверную инфраструктуру, которая является базой для других инвестиций, то есть инвестиций в системы хранения памяти, ПО и услуги. Данные по ключевым вендорам за III квартал представлены в табл. 4-7.

огласно публикациям Gartner и IDC, рост доходов на мировом серверном рынке в III квартале происходил на уровне примерно 8,1% годовых и составил 12,5 млрд. долл. Это показывает непрерывное вложение средств в серверную инфраструктуру, которая является базой для других инвестиций, то есть инвестиций в системы хранения памяти, ПО и услуги. Данные по ключевым вендорам за III квартал представлены в табл. 4-7.

Таблица 4. Топ-5 вендоров по мировым поставкам серверов в III квартале 2004 и 2005 гг.

(источник: Gartner, ноябрь 2005 г.)

Таблица 5. Топ-5 вендоров по мировым поставкам серверов (RISC/Itanium UNIX)

в III квартале 2004 и 2005 гг. (источник: Gartner, ноябрь 2005 г.)

Таблица 6. Топ-5 вендоров по мировым поставкам серверов x86 в III квартале 2004 и 2005 гг. (источник: Gartner, ноябрь 2005 г.)

Таблица 7. Топ-5 вендоров по доходам от мировых продаж серверов в III квартале 2004 и 2005 гг. (источник: Gartner, ноябрь 2005 г.)

Обычно серверный рынок делят на три сегмента: серверы младшего (Volume Server), среднего (Midrange Enterprise Server) и высшего класса (High-End Enterprise Server). На каждом из сегментов рынка показатели были разными. Так, доходы на рынке серверов младшего класса росли за последнее время примерно на уровне 14,8% в год, и этот рынок представляет собой движущую силу всего рынка серверов. Доходы от продажи серверов среднего класса ежегодно увеличивались примерно на 3,8%. Однако доход на рынке серверов высшего класса, напротив, убывал приблизительно на 1,2% в год.

Итак, рост поставок серверов в среднем составляет около 11,3%. При этом Linux-серверы уже 13-й квартал подряд имеют двузначные показатели роста (34,3% по росту доходов и 20,5% по уровню роста поставок). И хотя рост доходов и увеличение объемов поставок были несколько заморожены во II квартале, очевидно, что клиенты продолжают использовать Linux-серверы для более широкого спектра рабочих нагрузок как в коммерческом, так и в техническом сегменте рынка. Сегмент серверов под управлением Microsoft Windows продолжает стабильно расти: доход увеличился на 17,7%, а поставки — на 15,3% в год. Доход на рынке UNIX-серверов снижался примерно на 0,4% в год. IBM сохраняет позиции ведущего мирового поставщика серверов — ее доля около 32,3%. Компания показала в III квартале рост дохода на уровне примерно 10,3% по сравнению с аналогичным кварталом прошлого года. HP занимает второе место по уровню доходов, а по объему поставок она является лидером (28% рынка). В сегменте рынка x86-серверов следует отметить следующие тенденции. Спрос конечных пользователей на эти устройства (включая процессоры x86-32 и x86-64) не снижается: рост доходов на этом рынке составляет около 16,0%. По мере перехода на 64-битную архитектуру доходы в сегменте x86-64-серверов увеличились в несколько раз, в то время как в сегменте x86-32-серверов они сократились на 60,7%. Фактически на долю x86-64-серверов приходится 69% всех расходов на x86-серверы.

Можно отметить, что в сегменте рынка блейд-серверов (Server Blade Market) поставки за год выросли на 72,1%, а доход — на 96,8%. IBM занимает 1-е место в мире по доходу на этом рынке с долей 42,0%, у HP — 2-е место с 31,6%, а Dell удерживает 3-е место, имея 9,0%.

Рынок серверов в регионе EMEA

Согласно данным IDC на 29 ноября 2005 года, в III квартале доход на рынке серверов в регионе EMEA вырос на 2,5% по сравнению с аналогичным кварталом предыдущего года. При этом страны CEMA (Central Europe, Middle East and Africa — Центральная Европа, Ближний Восток и Африка) составили основную движущую силу рынка во всем регионе EMEA, показав рост в 15,3% (для сравнения: Западная Европа показала рост на уровне всего 0,2%). Государства Центральной и Восточной Европы (Central and Eastern Europe, CEE) показали рост на уровне 25,6%. Для сравнения: страны региона MEA (Middle East and Africa — Ближний Восток и Африка) показали рост только 4,8%. Данные по ключевым вендорам в регионе EMEA представлены в табл. 8.

Таблица 8. Топ-5 компаний по доходам от продаж серверов в регионе EMEA в III квартале

2004 и 2005 гг. (источник: IDC, 2005)

Отметим также, что слабые позиции по RISC/UNIX-серверам объясняются усилением рынка x86-серверов, а сильные позиции рынка старших моделей x86 разрушают рынок младших моделей RISC/UNIX-серверов. Системы EPIC (Explicitly Parallel Instruction Computing — архитектура, которая поддерживает явный параллелизм на уровне команд и в которой сочетаются многие технологические решения, что дает значительное повышение скорости обработки и решение некоторых проблем трансляции программ; преимущества архитектуры EPIC реализованы в процессоре Intel Itanium 2) практически удвоили долю на рынке по сравнению с прошлым годом. Сегмент Blade-серверов продемонстрировал необычайно высокие темпы роста.

Российский рынок серверов

Темпы роста российского серверного рынка опережают общемировые и европейские показатели. Выход двухъядерных процессоров семейства Intel Xeon с технологией Hyper-Threading, ориентированных на создание серверов с 2-, 4- и более процессорной конфигурацией, станет серьезным стимулом для развития российской корпоративной ИТ-инфраструктуры.

По данным аналитической компании IT Research, поставки серверов на российском рынке в первой половине 2005 года увеличились на 20% по сравнению с аналогичным периодом предыдущего года, что почти вдвое выше мировых показателей. Согласно данным Gartner, рост отечественного серверного рынка за период со II квартала 2004 года по II квартал 2005-го составил 22,4% в стоимостном выражении и 8,4% в объемах поставок, при этом рынок серверов с архитектурой х86 за тот же период вырос на 11,7% в стоимостном выражении и на 9,6% в объемах поставок.

По информации Gartner, в конце II квартала 2005 года доля серверов на базе архитектуры Intel составляла в России 89,4% (в объемах поставок) и 61,5% (в стоимостном выражении). При этом доля х86-серверов на базе архитектуры Intel равнялась соответственно 95,2 и 93,7%.

По словам Дмитрия Конаша, регионального менеджера корпорации Intel в странах СНГ, платформа на базе процессоров семейства Intel Xeon сегодня является самой популярной в мире корпоративных решений.

Мировые лидеры серверного рынка выводят на российский рынок платформы на базе многоядерных процессоров Intel Xeon — серверы НР ProLiant серий 300 и 500, а также серверы IBM eServer xSeries 366 и 460 на базе двухъядерных процессоров Intel Xeon.

Российские компании Aquarius и Kraftway представили собственные модели серверов на базе новейших двухъядерных процессоров семейства Intel Xeon — AquaServer NQ412 и Kraftway GEG Express 400 EM11 и EM21.