Программы для управления персональными финансами

Об отношении к личным финансам

На рынке программ управления персональными финансами

Домашние финансы Professional 1.2.5.2 (домашняя редакция)

При получении зарплаты вы каждый раз даете себе слово, что будете тратить деньги с умом и уж в этом-то месяце однозначно не будете их занимать — но, тем не менее, до конца месяца дотянуть опять не удается? Или вы, наоборот, хорошо зарабатываете, но постоянно увеличиваете свои ежемесячные расходы, покупая массу совершенно ненужных вам вещей? При этом вы нимало не задумываетесь о том, что в любой момент ситуация может в корне перемениться и уровень вашего благосостояния будет желать лучшего либо просто возникнут какие-то непредвиденные обстоятельства и вам вдруг понадобится сразу солидная денежная сумма, коей у вас в заначке не окажется? Согласитесь, что большинство россиян подпадает либо под одну, либо под вторую категорию и считает подобное положение вещей вполне естественным — увы, такова, по всей видимости, наша российская психология.

Об отношении к личным финансам

В США, равно как и во многих европейских странах, принципиально иное отношение к персональным финансам, которые учитываются и планируются чуть ли не столь же скрупулезно, как и корпоративные. Данный факт подтвердят все, кто бывал за границей, о том же свидетельствуют и рекордные продажи применяемого для подобного учета софта — судите сами: самый популярный в мире пакет для планирования личных финансов, а именно Microsoft Money, уже несколько лет подряд входит в десятку самых продаваемых в магазине Amazon программ. Результат столь серьезного подхода к персональным финансам налицо — на Западе большинству даже не придет в голову перехватить у соседа немного денег до получки, у нас же это вполне обычное дело. Более того, немалая часть американцев, например, не только умудряется сводить концы с концами, но и активно занимается инвестированием в ПИФы (паевые инвестиционные фонды), что при грамотном подходе позволяет постепенно сформировать некоторый капитал и тем самым в какой-то мере обезопасить себя в будущем от возможных финансовых проблем. А у нас большинство даже не имеют представления о существовании подобных возможностей (хотя в последние три года количество российских пайщиков ПИФов увеличивалось рекордными темпами) и в лучшем случае вкладывают лишние деньги в банки, где проценты по вкладам не позволяют преодолеть порог инфляции.

Конечно, у большого числа россиян финансовые доходы гораздо ниже, чем у американцев и жителей европейских стран. Но ведь дело не только в этом, но и в умении грамотно распорядиться полученными деньгами, что совсем непросто. Для начала необходимо четко разобраться, на что и в каком количестве они у вас уходят, и тогда появится возможность проанализировать траты и выявить резервы, например, для того же инвестирования. Теоретически подобный анализ и учет может быть организован как угодно — даже с помощью блокнота и ручки, но мало кому хватает терпения вручную считать все эти нудные цифры — ведь процесс этот слишком трудоемкий и утомительный. Гораздо удобнее воспользоваться компьютером, благодаря которому открывается масса возможностей, и тут все зависит от личных предпочтений. Можно вести учет в MS Excel, но тогда придется самим продумывать и создавать все требуемые таблицы и многочисленные формулы. Можно воспользоваться обычной бухгалтерской программой, ее, наверное, предпочтут те, кто привык к ней на работе. Однако гораздо удобнее установить специализированное приложение, предназначенное для управления персональными финансами. Такие решения не требуют даже минимального знакомства с бухгалтерией (а значит, работать с ними могут даже домохозяйки), а все нужные таблицы и формулы в программах уже существуют (это позволяет минимизировать время, затрачиваемое на работу с данными), что, конечно, очень удобно. С их помощью вы сравнительно легко сможете организовать контроль над доходами и расходами, выявите слабые места личного или семейного бюджета и в любой момент сможете ответить на вопрос, куда в очередной раз ушли заработанные деньги. Более того, вы получите возможность эффективно управлять семейным бюджетом (включая оптимизацию расходов и планирование бюджета на длительный период), сможете реально планировать не только обычные, вполне рядовые расходы, но и серьезные приобретения (покупка нового жилья, строительство дома и т.д.) и, возможно, почувствуете наконец финансовую свободу. С наиболее привлекательными для российских пользователей решениями данного плана мы и ознакомимся в этой статье.

На рынке программ управления персональными финансами

Программ для управления персональными финансами и контроля над семейным бюджетом предлагается очень много, однако западные решения ориентированы на западного пользователя и базируются на тех категориях расходов, которые для россиян нетипичны. Кроме того, в большинстве своем они не имеют поддержки русского языка, что для немалого числа российских пользователей абсолютно неприемлемо.

В связи с этим мы акцентируем внимание на российских пакетах — практически все они рассчитаны исключительно на внутренний рынок и на мировом уровне неизвестны. Исключение составляет пакет AceMoney, который не только достаточно популярен, но и даже стал бронзовым призером в рейтинге TopTenREVIEWS 2007 в категории Personal Finance Software.

Среди предлагаемых на российском рынке решений есть как бесплатные (однако вполне работоспособные), так и платные, причем цена последних — чисто символическая, а следовательно, приобрести понравившуюся программу может любой пользователь.

Наиболее функциональным является пакет AceMoney (см. таблицу), но возможности программ Family 2007 PersonalFinance и «Домашние финансы Professional», в принципе, сопоставимы. Однако интерфейс первого из названных решений, равно как и принципы учета финансов в нем, гораздо более удобен для широкого круга пользователей, нежели сложное управление финансами, реализованное во втором решении, где пользователь должен иметь неплохое представление о таких продуктах, как Excel и Access. У программы «Домашние финансы Professional» есть свои плюсы — например формирование бюджетов с возможностью создания процентных категорий и более полные и настраиваемые Excel-отчеты. Наименее функциональной из рассмотренных решений является программа «Жадюга», но и ее возможностей должно хватить тем пользователям, задачи которых ограничиваются учетом доходов и расходов. Что касается удобства работы, то, на наш взгляд, быстрее и с наименьшими затратами времени можно организовать работу по управлению финансами в пакетах AceMoney и Family 2007 PersonalFinance. Самой же доступной в освоении однозначно является программа «Жадюга», на изучение возможностей которой достаточно 5-10 минут.

Сравнение функциональности решений, предназначенных для управления

персональными финансами

Программы |

AceMoney |

Family 2007 PersonalFinance |

Домашние финансы Professional |

Домашняя бухгалтерия |

Жадюга |

Домашние финансы Free |

Цена |

30 долл., для российских пользователей — 300 руб. |

14,95 долл. |

400 руб. |

400 руб. |

280 руб. |

Бесплатно |

Возможность совместной работы нескольких пользователей |

+ |

+ |

+ |

+ |

+ |

+ |

Защита учетной записи конкретного пользователя паролем |

– |

+ |

– |

+ |

– |

– |

Подведение общего баланса по разным учетным записям |

+ |

+ |

– |

– |

+ |

+ |

Учет разных типов валют |

+ |

+ |

+ |

+ |

– |

+ |

Возможность обновления курсов валют |

+ |

+ |

+ |

+ |

– |

– |

Получение информации о своих счетах через Интернет |

+ |

|

|

|

– |

|

Учет доходов/расходов и их программный пересчет |

+ |

+ |

+ |

+ |

+ |

+ |

Автоматический учет повторяющихся доходов/расходов (зарплата, коммунальные платежи |

+ |

+ |

+ |

+ |

– |

– |

Учет долгов и кредитов/расчет выплат |

+/+ |

+/– |

+/+ |

+/+ |

+/– |

–/– |

Контроль за деньгами, вложенными в акции |

+ |

– |

– |

– |

– |

– |

Планирование бюджета |

+ |

+ |

+ |

– |

– |

– |

Печать данных отчетов |

+ |

+ |

+ |

+ |

+ |

– |

Резервирование/восстановление данных |

+ |

+ |

+ |

+ |

+ |

+ |

Экспорт данных отчетов |

+ |

– |

+ |

– |

– |

– |

Синхронизация данных |

– |

+ |

+ |

+ |

– |

– |

Все рассматриваемые в статье приложения предельно просты в применении и предъявляют минимальные требования к компьютерным ресурсам, что позволяет при необходимости установить их, например, на стареньком компьютере, уже не используемом «компьютеризованной» частью семьи, и привлечь к учету финансов домохозяек, которые, как правило, семейными финансами и заведуют.

AceMoney 3.9.4

Разработчик: MechCAD Software

Сайт программы: http://www.mechcad.net/products/acemoney/index_r.shtml

Размер дистрибутива: 1,73 Мбайт

Работа под управлением: Windows (все версии)

Способ распространения: shareware (30-дневная демо-версия — http://www.mechcad.net/downloads/AceMoneySetup.exe)

Цена: 30 долл., для российских пользователей — 300 руб.

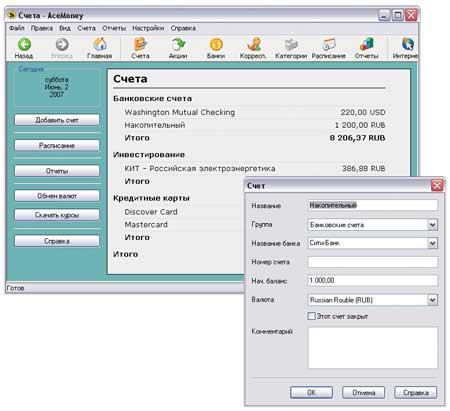

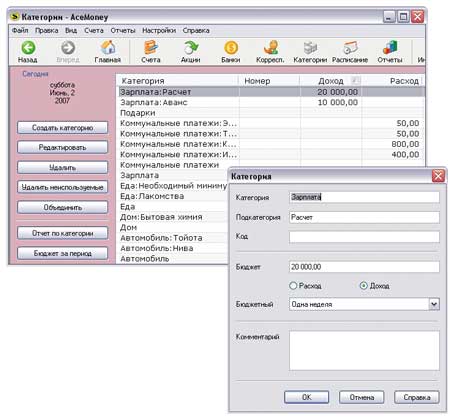

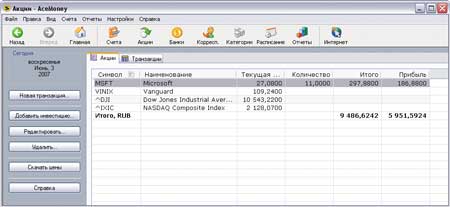

AceMoney — удобное решение для управления персональными финансами. Программа может использоваться несколькими пользователями одновременно (например, несколькими членами семьи) с возможностью подведения общих доходов/расходов по всем учетным записям. Правда, реализовано это не совсем надежно, так как отсутствует защита данных отдельных учетных записей (хотя парольная защита всей базы в целом предусмотрена) — в итоге вероятность не совсем честной корректировки своих расходов одним из членов семьи не исключена. Основой учета финансов в программе являются счета (рис. 1), количество которых неограниченно, они могут различаться по типу (банковские счета, инвестиционные счета, наличные и т.д.) и вестись в разной валюте. С денежными средствами на счетах проводятся различные операции — расход, доход или перевод со счета на счет, все суммы вводятся непосредственно (рис. 2). Доходы и расходы заполняются с учетом категорий и подкатегорий, встроенный список которых (увы, на английском языке) довольно внушителен, а при заполнении доходов и расходов можно вводить лишь те данные, которые актуальны для пользователя — все это позволяет вводить записи очень быстро. Список доходов и расходов отображается в одной таблице, что позволяет составить четкую картину о своем финансовом положении. Проценты по вкладам, инвестиционным паям и долговые проценты вводятся вручную, хотя самостоятельно рассчитывать их не требуется — для этого встроены специальные калькуляторы. А банковские проценты можно даже и не вводить (правда, только в случае, если банк, в котором открыт банковский счет, поддерживает онлайн-банкинг), так как программа умеет самостоятельно скачивать информацию о состоянии счета. Кроме того, AceMoney может использоваться для контроля за финансами, вложенными в акции (рис. 3) и паи ПИФов, причем она позволяет скачивать текущую стоимость акций с российских и международных бирж. Через встроенный модуль «Расписание» предусмотрено планирование расходов, доходов и переводов денег со счета на счет, что избавляет от заполнения повторяющихся транзакций вручную, причем подобные операции могут выполняться либо постоянно с определенной периодичностью (еженедельно, ежемесячно, ежеквартально и т.д.), либо должны быть произведены лишь некоторое фиксированное количество раз.

Рис. 1. Работа со счетами в программе AceMoney

Рис. 2. Контроль расходов и доходов с помощью AceMoney

Рис. 3. Управление вложенными в акции финансами через AceMoney

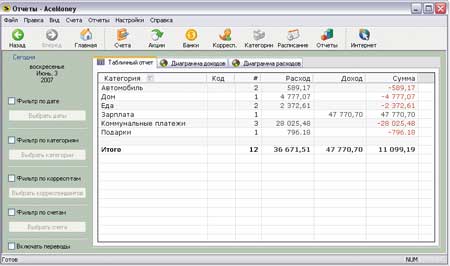

Расширенная система отчетов позволяет четко контролировать перемещение денежных средств, а диаграммы обеспечивают наглядное представление реального финансового положения. Возможно создание четырех типов отчетов:

- общий — применяется для анализа движения денег и позволяет проанализировать, например, список транзакций, произведенных за последние 30 дней;

- по категориям и подкатегориям — предназначен для оценки конкретных видов затрат (рис. 4) и может использоваться, в частности, для выявления наиболее и наименее затратных категорий;

Рис. 4. Отчет доходов и расходов по категориям, построенный

в AceMoney

- по корреспондентам — позволяет оценить, сколько каждый из членов семьи приносит и тратит денег;

- бюджетный по категориям и подкатегориям — используется для сравнения запланированных и реальных трат и позволяет увидеть, где удалось сэкономить, а где, наоборот, средств было потрачено больше, чем предполагалось.

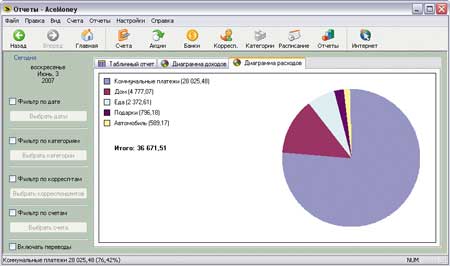

При построении отчетов возможно наложение фильтров, что позволяет ограничить список задействованных в отчете записей по времени, категории расходов или доходов и т.п. По любому из отчетов может быть построена диаграмма (рис. 5).

Рис. 5. Диаграмма расходов по категориям, полученная в AceMoney

AceMoney может работать с 150 видами валют, автоматически скачивает их курсы обмена из Интернета и умеет переводить данные из одной валюты в другую. По умолчанию в качестве основной валюты выбран доллар, что, правда, несложно изменить. Занесенные в базу данные могут выводиться на принтер, при необходимости экспортироваться в HTML-файлы или документы Excel, а сама база может быть подвергнута резервному копированию, в том числе автоматически по расписанию.

Имеется бесплатная упрощенная версия программы AceMoney — AceMoney Lite (http://www.mechcad.net/downloads/AceMoneyLiteSetup.exe, 1,4 Мбайт), которая очень популярна и на Download.com лидирует по скачиванию среди программ в категории Personal Finance. В отличие от коммерческого продукта, возможности бесплатной версии ограничены управлением лишь одним счетом, что для части пользователей может оказаться вполне достаточным.

Family 2007 PersonalFinance

Разработчик: ООО «Сэнюэл» (Sanuel Ltd)

Сайт программы: http://www.sanuel.com/ru/family/index.html

Размер дистрибутива: 4,86 Мбайт

Работа под управлением: Windows 95/98/Me/2000/2003/XP

Способ распространения: shareware (30-дневная демо-версия — http://www.sanuel.com/download/fsetup_ru.exe)

Цена: 14,95 долл.

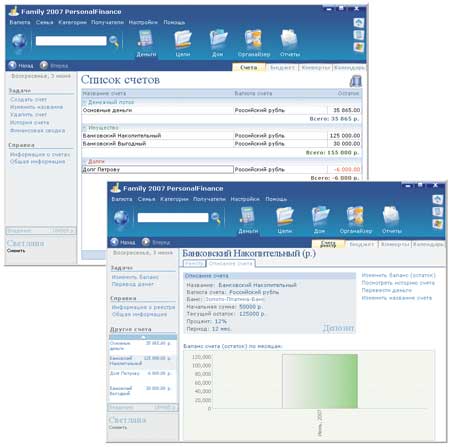

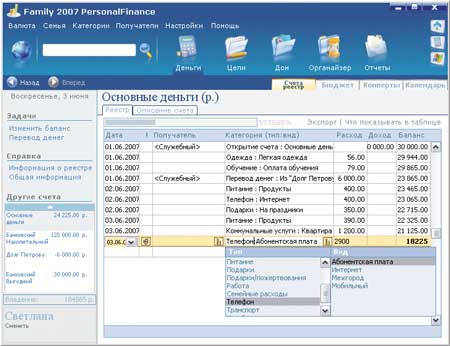

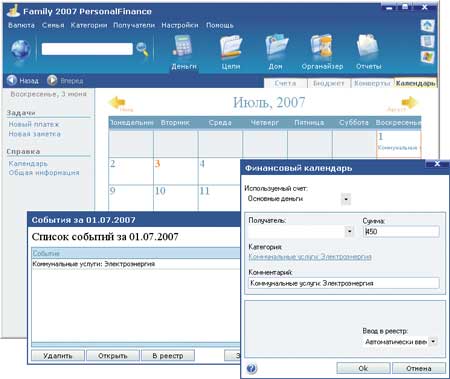

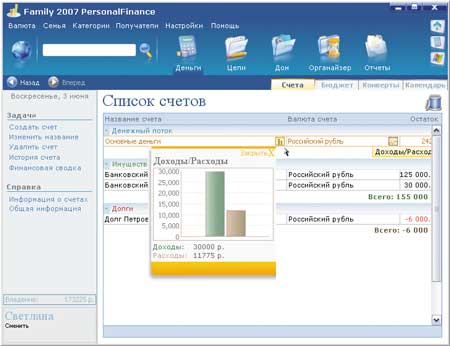

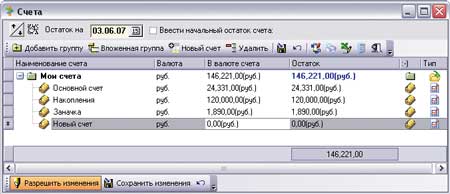

Family 2007 PersonalFinance — удобный инструмент для управления персональными финансами и семейным бюджетом в целом, позволяющий учитывать как общие доходы и расходы, так и расходы/доходы отдельных членов семьи, каждому из которых назначается своя учетная запись. При желании любая из учетных записей может быть защищена паролем, что обезопасит ее от «правки» другими членами семейства. Учет финансов в программе ведется на базе системы счетов, под которыми подразумеваются любые места хранения денег, начиная от банковского счета и кредитной карты и заканчивая кошельком с наличностью или даже «чулком» с заначкой на черный день. Все счета разделены на три основные группы: денежный поток, имущественные счета и долговые счета (рис. 6). В первую категорию входят те счета, деньги с которых могут тратиться. Во вторую — деньги, которые в принципе у вас есть, но тратить их нельзя (деньги на банковских вкладах и паях, конверты с деньгами, которые вы копите с какой-то определенной целью, и т.д.) — если такие деньги положены под проценты, то программа сама будет рассчитывать накапливающиеся суммы с учетом процентов. При желании можно сопоставлять какие-то имущественные счета с финансовыми целями (покупка новой квартиры) — это позволяет более наглядно отслеживать процесс накопления денег, требуемых для достижения данной финансовой цели, в частности увидеть прогнозируемую дату ее достижения. Долговые счета образуют отдельную группу, в которой просто фиксируются занятые у кого-то или, наоборот, отданные кому-то суммы. В отношении счетов осуществляются транзакции, результат которых приводит либо к поступлению денег (доход), либо к их убыли (расход). Каждый из расходов характеризуется типом (категорией) и видом (подкатегорией) — по умолчанию список таких категорий и подкатегорий уже существует, причем на русском языке, и включает перечень самых распространенных типов расходов, а потому после небольшой корректировки подойдет большинству пользователей. Сумма расходов всегда вводится непосредственно, а категории и подкатегории выбираются из списка (рис. 7). Список доходов и расходов отображается в одной таблице, что удобно для целостности представления финансовой ситуации. Предусмотрено планирование повторяющихся расходов (реализуется через финансовый календарь): программа может напоминать о дате платежа (а значит, вы не сможете о нем забыть), а также автоматически переводить деньги со счета при ее наступлении. Подобные платежи могут проводиться либо с конкретной периодичностью (еженедельно, ежемесячно и т.д. — рис. 8), либо фиксированное число раз, что актуально при выплате кредитов. При желании можно формировать бюджет, вначале распланировав, какие суммы и на что будут поступать в бюджет и тратиться, а затем сравнивать запланированные данные с результатом — это может помочь в плане более разумного распределения средств и их экономии.

Рис. 6. Управление счетами в программе

Family 2007 PersonalFinance

Рис. 7. Заполнение расходов в Family 2007 PersonalFinance

Рис. 8. Оформление повторяющегося платежа через Family 2007

PersonalFinance

Уникальная и гибко настраиваемая система отчетов (такой нет ни в одном аналогичном продукте) позволяет четко контролировать и наглядно представить все имевшие место перемещения денежных средств. Любой из отчетов может быть сохранен в HTML-файле и/или распечатан. Предусмотрены четыре категории отчетов:

- быстрые — позволяют получить краткий отчет о доходах и расходах по любому счету одним щелчком мыши (без перехода в раздел «Отчеты») — рис. 9;

Рис. 9. Быстрый отчет в Family 2007 PersonalFinance

- «доходы — расходы» — предназначены для представления финансовой информации по категориям и/или пользователям;

- «вопрос — ответ (доходы)» — позволяют проследить динамику изменения доходов за некоторый временной период или из конкретного источника;

- «вопрос — ответ (общие)» — представлены в виде списка конкретных вопросов, нажав на любой из которых вы получаете ответ в виде таблицы, дополненной диаграммой (рис. 10).

Рис. 10. Пример отчета типа «вопрос — ответ»

в Family 2007 PersonalFinance

Family 2007 PersonalFinance может работать со всеми популярными в мире валютами (предусмотрено получение курсов валют Центрального банка России через Интернет) и сама пересчитывает курсы валют — по умолчанию в качестве основной валюты выбран российский рубль. Причем программа не только позволяет использовать любые валюты в расчетах, но и поможет принять решение относительно разумности покупки той или иной валюты, так как способна выдать данные о том, как изменялся курс определенной валюты со временем и каковы тенденции его изменения. При желании данное решение может быть использовано не только для управления домашней бухгалтерией, но и для работы с контактами и заметками и организации учета имеющихся в доме вещей. Кроме того, в Family 2007 PersonalFinance предусмотрены возможности резервного копирования базы данных и ее синхронизации, что позволяет работать с программой на разных компьютерах.

Домашние финансы Professional 1.2.5.2 (домашняя редакция)

Разработчик: Lab-1M

Сайт программы: http://www.lab-1m.ru/soft/homefin/index.php

Размер дистрибутива: со встроенной справкой — 14 Мбайт, с онлайн-справкой — 6,8 Мбайт

Работа под управлением: Windows 95/98/Me/NT 3.5/4.0/2000/2003/XP/Vista

Способ распространения: shareware (14-дневная демо-версия со справкой — http://www.lab-1m.ru/download/homeprof_full.exe, демо-версия без справки — http://www.lab-1m.ru/download/homeprof.exe)

Цена: 400 руб.

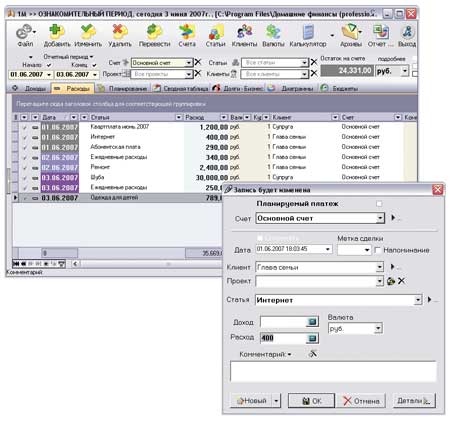

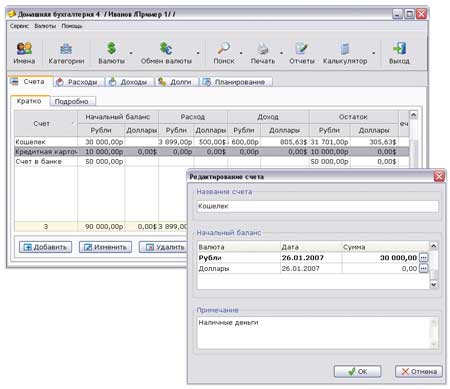

Программа «Домашние финансы» — удобный инструмент для управления домашней бухгалтерией, ориентированный на коллективную работу всех членов семьи и обеспечивающий анализ данных как по одному пользователю, так и общий учет расходов и доходов семьи в целом. Защитить данные конкретного пользователя от изменения их другими пользователями в данной программе невозможно (хотя и предусмотрена установка пароля на открытие приложения), так что приходится полагаться на честность всех владельцев учетных записей. Работа с программой базируется на счетах — их список формируется пользователем (Файл®Общие данные®

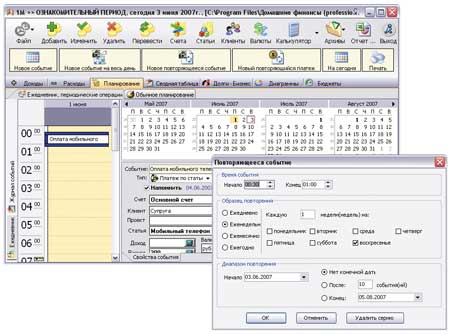

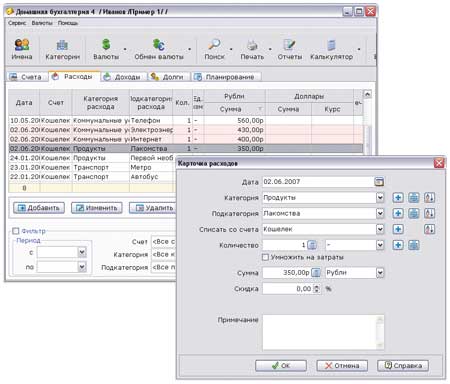

Счета) и может включать любые места хранения денег: кошелек, сберкнижка, заначка и т.п. (рис. 11). Со счетами производятся транзакции: деньги могут поступать на счета (доходы) либо изыматься с них (расходы), переводиться со счета на счет (переводы) и преобразовываться из одной валюты в другую (конвертирование). Доходы и расходы вводятся с учетом категорий и подкатегорий (рис. 12), причем и те и другие выбираются из встроенного русскоязычного списка (правда, последний придется существенно расширять), сумма расходов указывается непосредственно. Списки доходов и расходов отображаются в разных таблицах, однако в обоих списках в отдельном поле фиксируется остаток на счете, что дает представление о текущей финансовой ситуации. Предусмотрено планирование повторяющихся платежей, которые могут производиться по расписанию (ежедневно, еженедельно и т.д.), причем программа может автоматически производить подобные платежи и предупреждать пользователя о времени их наступления (рис. 13), что, однако, на наш взгляд, организовано не очень удобно. Возможен учет долгов либо кредитов, в том числе взятых под проценты, — проценты рассчитываются автоматически, при желании можно оформить такие платежи, как повторяющиеся с оповещением. Для лучшей ориентации при учете доходов, расходов и долгов предусмотрено ограничение списка записей путем их фильтрации по временному интервалу, категории и т.д. При желании возможно формирование бюджета, что предполагает создание структуры статей расходов и доходов с соответствующими планируемыми значениями на определенный период и контроль соответствия фактического состояния дел с запланированным. При этом разрешены иерархические конструкции с возможностью использования процентных (то есть не определенных заранее) величин, что, с одной стороны, открывает дополнительные возможности в плане прогнозирования бюджета, а с другой — может оказаться излишне сложным для части домашних пользователей.

Рис. 11. Управление счетами в программе «Домашние финансы»

Рис. 12. Заполнение расходов в программе «Домашние финансы»

Рис. 13. Оформление повторяющегося платежа через

«Домашние финансы»

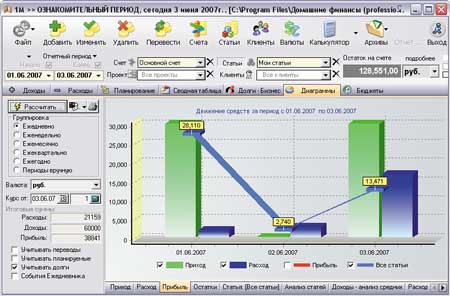

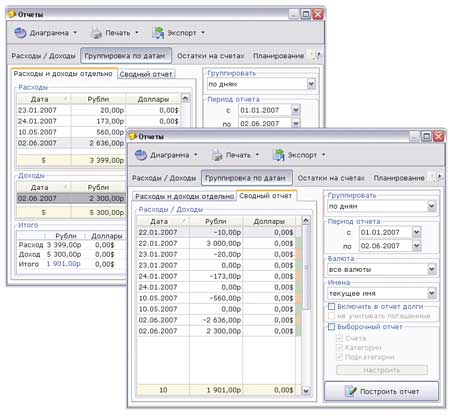

Для анализа перемещения денежных средств и наглядного представления реального финансового положения предусмотрена возможность построения диаграмм — по приходу, расходу, прибыли, остаткам, категориям и т.д. Все типы диаграмм настраиваемы и позволяют учитывать категории, регулировать временной интервал и осуществлять группировку по дням, неделям, месяцам и т.п. (рис. 14). Созданные диаграммы несложно распечатать или скопировать в буфер обмена для вставки, например, в Word-документ. Предусмотрено и создание полноценных сводных отчетов, но они строятся не внутри программы, а в Excel (поддерживается MS Office 2000/XP/2003) и только при условии предварительного включения возможности выполнения сторонних макросов (для этого в Excel нужно воспользоваться командой Сервис > Макрос®Безопасность > Надежные издатели > Доверять доступ Visual Basic Project).

Рис. 14. Диаграмма движения денежных средств с группировкой

по дням в программе «Домашние финансы»

Программа «Домашние финансы» может работать с несколькими видами валют (по умолчанию — российскими рублями, долларами и евро, однако этот список может быть расширен) и умеет скачивать изменившиеся курсы валют через Интернет с сервера ЦБ России. Для переноса данных на другой компьютер или восстановления их, например, после переустановки системы в программе присутствуют механизмы резервного копирования данных, которое может производиться как вручную, так и автоматически. А при заполнении базы данных на разных компьютерах возможна ее синхронизация.

Имеется бесплатная упрощенная версия программы «Домашние финансы Professional» — «Домашние финансы Free» (http://www.lab-1m.ru/download/home104.exe, 3,93 Мбайт). Наиболее важным ее ограничением в сравнении с коммерческим продуктом является отсутствие возможностей учета долгов и кредитов, обновления курсов валют через Интернет, бюджетирования и синхронизации.

Домашняя бухгалтерия 4.3

Разработчик: Keepsoft

Сайт программы: http://www.keepsoft.ru/homebuh.htm

Размер дистрибутива: 3,7 Мбайт

Работа под управлением: Windows 95/98/Me/NT 3.5/4.0/2000/2003/XP/Vista

Способ распространения: shareware (функционально ограниченная 30-дневная демо-версия — http://www.keepsoft.ru/files/homebuh/homebuh.exe)

Цена: 400 руб.

Программа «Домашняя бухгалтерия» предназначена для ведения учета персональных финансов, причем работать с ней могут несколько человек, регистрируясь в программе под своими именами, — для обеспечения конфиденциальности пользовательских данных их учетные записи можно защитить паролем. Основой учета финансов в программе являются счета (рис. 15), под которыми понимается счет в банке, кредитная карточка, кошелек, электронные деньги и т.д., а все финансовые операции (расходы, доходы и т.д.) относятся к тому или иному счету. Доходы и расходы имеют двухуровневую структуру (рис. 16), что подразумевает обязательное указание для каждого из данных элементов категории и подкатегории. Сумма расходов вводится непосредственно либо вычисляется как произведение цены на количество. Следует отметить, что все категории и подкатегории нужно создавать самостоятельно, а при вводе записей доходов и расходов в программе требуется обязательное заполнение всех (даже непринципиальных, например подкатегории, либо в ряде случаев вовсе бессмысленных, например «ед. изм.») полей, что существенно замедляет процесс занесения информации. Список доходов и расходов отображается в разных таблицах, что не совсем удобно для целостности представления финансовой ситуации. Предусмотрено планирование повторяющихся расходов и доходов, причем запланированный расход или доход может быть внесен в базу реальных расходов или доходов с различной периодичностью: один раз, еженедельно, ежемесячно, ежеквартально и т.д. Возможен учет долгов (либо кредитов), в том числе взятых под проценты и отдаваемых по частям, причем программа будет контролировать их возврат и своевременно напоминать о долге, который следует вернуть. Для лучшей ориентации при учете доходов, расходов и долгов можно ограничивать список записей путем их фильтрации по временному интервалу, категории и т.д.

Рис. 15. Управление счетами в программе

«Домашняя бухгалтерия»

Рис. 16. Ввод расходов в программе «Домашняя бухгалтерия»

Для анализа перемещения денежных средств и наглядного представления реального финансового положения предусмотрена возможность построения разнообразных отчетов:

- реальных расходов и доходов (полный либо за определенный временной период, с группировкой по датам — рис. 17);

Рис. 17. Отчет доходов и расходов

с группировкой по датам,

построенный

в «Домашней бухгалтерии»

- прогнозируемых расходов и доходов;

- остатков денег, оставшихся на счетах на определенный момент.

При этом в отчет могут быть включены категории и подкатегории по выбору, а по любому из отчетов несложно построить диаграмму (рис. 18).

Рис. 18. Диаграмма расходов по выборочной категории

с указанием подкатегорий, созданная в «Домашней бухгалтерии»

«Домашняя бухгалтерия» может работать с пятью видами валют (предусмотрено получение курсов валют из Интернета) и умеет переводить данные из одной валюты в другую. Занесенные в базу «Домашней бухгалтерии» данные могут выводиться на принтер и при необходимости экспортироваться в файлы самых разнообразных форматов (Word, Excel, Access, HTML, XML, Paradox, DBase и др.). Предусмотрены также возможности резервного копирования базы данных, ее сжатия (в процессе сжатия из базы данных удаляется ненужная служебная информация, а ее размер немного уменьшается) и синхронизации данных между компьютерами.

Жадюга 1.6

Разработчик: Amosoft.net

Сайт программы: http://amosoft.net/rus/jmoney.htm

Размер дистрибутива: 1,28 Мбайт

Работа под управлением: Windows 98/Me/2000/XP

Способ распространения: shareware (демо-версия — http://amosoft.net/rus/file/setupjm.exe)

Цена: 280 руб., бесплатно — при ежемесячном доходе менее 8 тыс. руб.

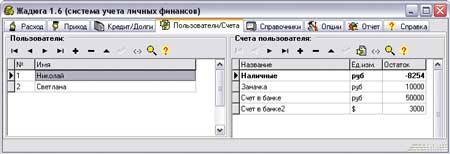

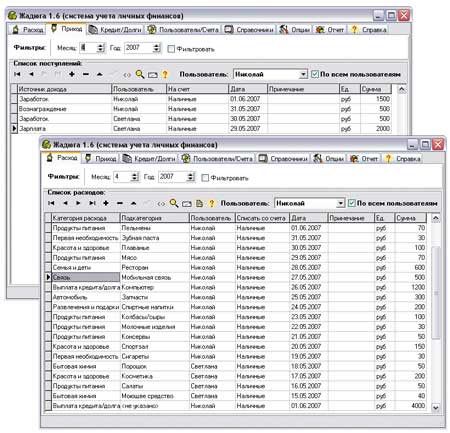

«Жадюга» — простая и непритязательная программа для учета личных и семейных финансов, позволяющая автоматизировать учет доходов и расходов. С программой могут работать несколько пользователей, а формируемые в ней отчеты позволяют вести учет движения денежных средств как для одного, так и для всех пользователей (то есть семьи) в целом. Защитить данные конкретного пользователя от изменения их другими пользователями невозможно, хотя и предусмотрена установка общего пароля на работу с программой. Как и в других программах-аналогах, в «Жадюге» вводится понятие счета, однако под счетами в данном случае подразумеваются разные источники дохода: наличные, счет в банке, заначка в чулке и т.п. (рис. 19). Учет расходов и доходов ведется в разных таблицах (рис. 20), что не совсем удобно для целостности представления финансовой ситуации. Для удобства информацию в таблицах можно представлять либо по одному, либо сразу по всем пользователям и ограничивать список записей конкретным временным периодом. Доходы и расходы вводятся с учетом выбираемых из списков категорий и подкатегорий, причем в поставку входит базовый список категорий и подкатегорий (однако его, скорее всего, придется редактировать). Заполнять подкатегорию при вводе необязательно, а потому процесс заполнения данных достаточно необременителен. По умолчанию записи, относящиеся к разным категориям, отображаются различными цветами: с одной стороны, это удобно в плане более быстрой ориентации, с другой — наличие множества цветов на экране может вызвать раздражение и даже утомление, поэтому разумнее перейти к компромиссному варианту и выделять цветами лишь наиболее важные категории, что легко настроить. Для учета долгов и кредитов ведется отдельная таблица (в программе имеется контроль выплаты долгов и кредитов), то есть своевременно напоминается о просроченных выплатах, а вот учета процентов при выплате кредитов не предусмотрено.

Рис. 19. Работа со счетами в программе «Жадюга»

Рис. 20. Управление доходами и расходами

с помощью программы «Жадюга»

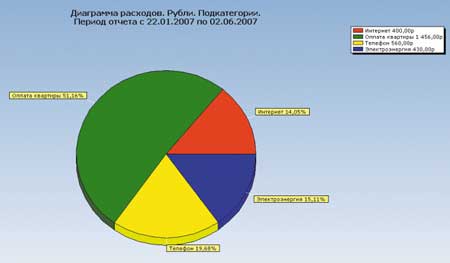

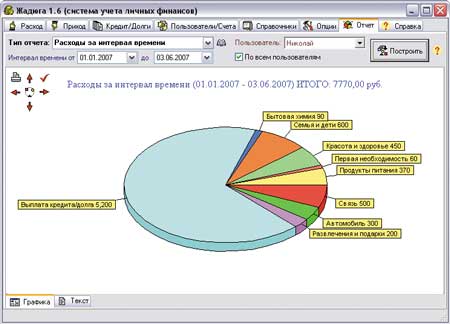

Благодаря системе встроенных отчетов возможен анализ перемещения денежных средств: созданные отчеты сразу выводятся на печать или могут быть сохранены в виде JPG-изображения. В перечне доступных отчетов (любой из которых может быть представлен в виде диаграммы) предусмотрено создание отчетов по расходам (или доходам) за определенный временной интервал (рис. 21), по долгам и должникам, по остаткам на счетах пользователя, по общим расходам всех пользователем и по учетам выплат по кредитам.

Рис. 21. Диаграмма расходов за определенный интервал времени

в программе «Жадюга»

«Жадюга» может работать только с одним видом валюты — по умолчанию с российскими рублями, а созданная в ней база данных регулярно автоматически подвергается резервному копированию (по умолчанию раз в неделю).