Планируем свои финансы с умом

Что выбрать — настольное решение или онлайновый сервис

Как выбрать решение управления домашними финансами

Программы для управления домашними финансами

MoneyTracker — Домашняя бухгалтерия 1.4.16

Сервисы для управления домашними финансами

Обрушившийся на мир в 2008 году финансовый кризис, кажется, никогда не закончится, и об улучшении своего финансового положения остается только мечтать. Стоимость жизни растет стремительно, и сводить концы с концами становится всё труднее. Правда, и в лучшие времена «занять деньги перед получкой» было обычной практикой для многих (зачастую даже при вполне неплохом совокупном семейном доходе), ведь заработанных денег всегда почему-то не хватает. Если это ваш случай, то стоит научиться более грамотно управлять домашними финансами. Как? Поначалу просто обеспечить наглядный контроль за доходами и расходами, а затем попытаться оптимизировать расходы так, чтобы как минимум не влезать в долги, а в идеале постепенно приступить наконец к осуществлению давно лелеемых в душе финансовых целей (разумеется в пределах разумного).

Ничего особо сложного и трудоемкого в поставленной задаче нет, ведь сегодня к услугам пользователей множество полезных инструментов в виде специализированного ПО и онлайн-сервисов для управления личными финансами. С их помощью наладить учет финансов не составит особого труда — достаточно регулярно вносить в базу свои расходы и доходы и затем анализировать расходование средств с подключением предусмотренного функционала. Все подобные решения очень просты в применении, не требуют от пользователя знания какихлибо принципов бухгалтерского учета и позволяют легко отслеживать движение ваших денег и изменение активов.

К сожалению, все это хорошо зачастую оказывается только в теории — на практике многие нередко разочаровываются в полезности подобных финансовых инструментов. Дело в том, что требования к такого рода решениям у разных пользователей заметно различаются. Одним, например, нужен простой инструмент для разумного распределения заработной платы, а другие хотят также учитывать доходы по вкладам, расходы по кредитам, инвестиционные доходы (от вложений в ПИФы, акции, драгоценные металлы и др.) и пр. Дальше больше — ктото предпочитает оплачивать покупки наличными, а ктото использует банковские карты. Для первой категории пользователей может оказаться критическим отсутствие поддержки быстрого ввода данных по чекам, многие из второй категории посчитают важным наличие возможности автоматического экспорта выписок по банковскому счету в сервисы или программы учета личных финансов (поддержка соответствующей возможности зависит не только от применяемого пользователем финансового инструментария, но и от банков, а российские банки весьма неохотно идут навстречу новым веяниям). Так что при выборе решения для учета персональных финансов нужно четко представлять, что и как вы собираетесь учитывать и анализировать.

Что выбрать — настольное решение или онлайновый сервис

Выбор решения для управления домашними финансами — задача непростая. На первых порах следует определиться — будет ли это офлайн-приложение или онлайн-сервис. Финансовые приложения этого плана, как правило, отличаются более внушительным функционалом, нежели финансовые сервисы. Кроме того, при использовании настольных решений (разумеется, вкупе с применением надежных паролей, антивирусного программного обеспечения и брандмауэра) обеспечивается полный контроль над безопасностью финансовых данных; в свою очередь, сервисы (несмотря на использование протокола HTTPS при передаче данных) таким уровнем безопасности похвастаться не могут. И за примерами тут далеко ходить не придется — достаточно вспомнить взлом в апреле 2011 года самого известного российского ресурса по управлению персональными финансами EasyFinance.ru.

Вместе с тем главным преимуществом онлайновых финансовых систем является возможность доступа к ним в любом месте (где есть стабильное подключение к Интернету) и с любого компьютера, что в некотором плане может упростить ввод расходов, если вы находитесь вдалеке от домашнего ПК. Хотя для оперативного ввода данных с таким же успехом можно использовать и мобильные устройства, поддержка которых в ряде офлайн-решений предусмотрена.

Есть и еще один нюанс — за управление финансами в онлайне зачастую вам ничего не придется платить, что в условиях кризиса немаловажно, в то время как все достойные настольные приложения являются платными.

Как выбрать решение управления домашними финансами

Учет финансов в любом решении ведется на базе системы счетов, под которыми понимается любое место хранения денег. Обычно счета относятся к одной из следующих групп: наличные, депозиты, банковские вклады, кредиты, долги (суммы, занятые у кого-то или, наоборот, отданные кому-то) и инвестиции (вложения в паи ПИФов и акции). Возможно и немного иное разделение счетов, но сути это не меняет. Валюты, в которых на счетах хранятся деньги, могут быть разными, поскольку поддержка мультивалютности ныне является одним из обязательных требований к решениям по управлению персональными финансами.

Каждый из расходов/доходов выбирается с учетом категории и подкатегории — список таких категорий и подкатегорий уже встроен, но при необходимости он, как правило, может пополняться. Общее количество предустановленных категорий заметно варьируется от решения к решению — бывает, учитываются только «общие» категории — скажем, коммунальные услуги, продукты, одежда и обувь, развлечения; в других случаях используется большая детализация. Обычно также предусмотрено добавление повторяющихся с той или иной периодичностью операций (получение зарплаты, оплата коммунальных услуг и т.п.) и перевод средств со счета на счет. Возможно составление бюджета и управление финансовыми целями.

В отношении прочего в разных решениях возможна различная реализация того или иного функционала (см. таблицу). Начнем с ввода расходов, на что, как известно, при слишком сильной детализации тратится большая доля времени. На Западе принято оплачивать покупки банковскими картами и предусмотрен автоматический импорт данных из банкинговых систем в решения по управлению финансами. Российские реалии таковы, что оплата по банковской карте у нас еще редкость (исключение составляют Москва и Санкт-Петербург), поэтому для ведения домашней бухгалтерии вводить расходы приходится, как правило, самостоятельно. Что касается загрузки транзакций по картам из российских банков, то подобный функционал, похоже, пока реализован только на сервисах EasyFinance.ru и «Дзенмани» — поддерживаются лишь немногие банки и синхронизация данных с рядом банков на практике оказывается не всегда стабильной. В итоге пользователи, оплачивающие расходы картой, часто также вводят данные вручную. Наиболее утомительным оказывается ввод данных по чекам (при детальной категоризации) — никаких инструментов для ускоренного ввода чеков (например, возможности сканирования чека и его распознавания) в решениях не предусмотрено — исключение составляет программа «MoneyTracker — Домашняя бухгалтерия», где разработчики придумали несколько хитростей для быстрого ввода наименований товаров и расходов по чекам из конкретных магазинов. Также стоит добавить, что пользователи ряда мобильных устройств могут применять мобильные версии приложений, позволяющие оперативно фиксировать информацию о расходах и доходах и синхронизировать эти данные с настольной утилитой или сервисом.

Дальше больше. Для примера возьмем учет депозитов в банках — как известно, процентная ставка может быть фиксированной либо начисляться по шкале, а сами проценты перечисляются на предусмотренный договором счет либо капитализируются. Так вот в Family Pro можно учитывать с автоматическим начислением процентов любые депозиты (даже депозиты с процентной лесенкой, когда каждый месяц процент изменяется) и капитализацией. «Дзенмани» и AceMoney умеют считать доход только на депозитах с фиксированным процентом (в случае AceMoney расчет ведется не автоматически, а через депозитный калькулятор). Примерно такая же картина имеет место и при учете кредитов. Во всех прочих рассмотренных решениях подход к учету депозитов и кредитов формальный — теоретически и те, и другие типы счетов поддерживаются, практически все операции с данными счетами пользователь должен сам проводить вручную. С организацией управления прочими инвестициями (деньгами, вложенными в облигации, акции и ПИФы) все еще сложнее — подобные возможности в том или ином объеме предусмотрены только в Family Pro и AceMoney. Так что при выборе программного обеспечения личных финансов вы должны четко определиться с тем, что собираетесь отслеживать — только наличные доходы и расходы либо также кредиты, доходы от инвестиционных вложений и пр.

Кроме того, при выборе решения стоит обратить внимание на поддержку в нем импорта и экспорта. Импорт вам потребуется для того, чтобы добавить в базу данные о доходах и расходах в случае, если ранее вы уже вели их на компьютере. Экспорт необходим в обратной ситуации — при переходе для управления финансами на другое решение, которое вам покажется по тем или иным причинам более перспективным. Желательно наличие поддержки импорта и экспорта в формат QIF, что, увы, мало где предусмотрено. Возможна поддержка импорта CSV-файлов, но тут всё окажется гораздо сложнее, поскольку в каждом решении данные в этом формате представлены немного по-разному (например, может быть другим порядок полей), и не исключено, что тут перед импортом придется предварительно приводить файлы в соответствие с требованиями нового решения. Сделать это можно в любой электронной таблице, например в Excel.

Программы для управления домашними финансами

Family 11.2.5

Разработчик: Sanuel Co

Сайт программы: http://www.sanuel.com/ru/family/

Размер дистрибутива: 7,25 Мбайт

Способ распространения: shareware (30-дневная демо-версия — http://www.sanuel.com/ru/family/download.html)

Цена: Family Standard — 496,04 руб.; Family Pro — 661,94 руб. (в Allsoft.ru)

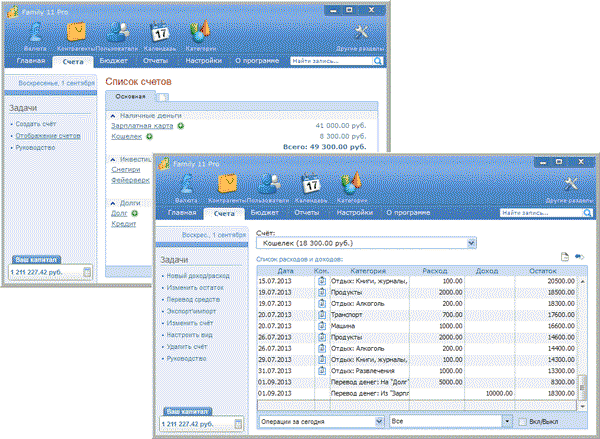

Family — удобный инструмент для управления персональными финансами и семейным бюджетом в целом, ориентированный по большей части на российских и украинских пользователей. Программа представлена в двух редакциях: базовой Family Standard и расширенной Family Pro. Возможности стандартной редакции ограничены учетом расходов, доходов, кредитов и депозитов; кроме того, она позволяет работать с целями (накопить деньги, погасить долг и пр.), а также вести учет имущества. Family Pro (рис. 1) обладает всеми возможностями стандартной редакции, но помимо этого обладает расширенным инструментарием для анализа, прогнозирования и планирования семейного бюджета, а также позволяет учитывать инвестиционные активы (деньги, вложенные в паи ПИФов, акции и драгоценные металлы). Имеются бесплатные мобильные версии программы Family Mobile для Android-смартфонов, смартфонов с Windows Phone, а также для устройств iPhone и iPod Touch. С их помощью можно оперативно вносить в базу данных информацию о доходах и расходах с последующей синхронизацией данных с Family Pro и Family Standard, правда за синхронизацию придется платить по 4,95 долл. в год.

Рис. 1. Контроль счетов, расходов и доходов с помощью Family Pro

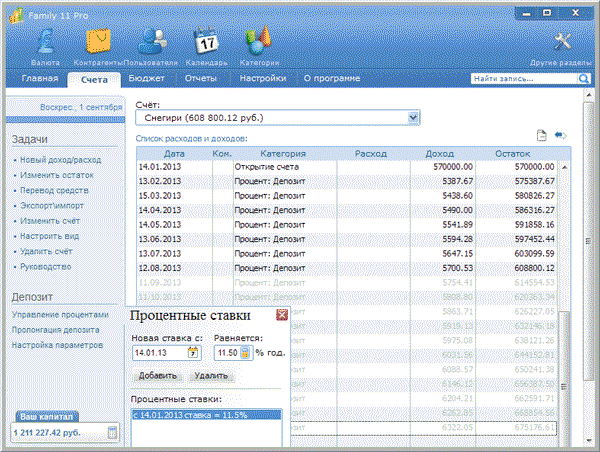

Программа имеет дружественный интерфейс (хотя и на любителя) с множеством хорошо продуманных функций и наглядной системой отчетов. Изюминкой Family Pro является расширенное управление депозитами (только в Family Pro) — программа сама рассчитывает накапливающиеся суммы с учетом процентов и капитализации (рис. 2), поддерживает депозиты с процентной лесенкой, позволяет учитывать пролонгирование и снятие процентов и т.д. Также стоит отметить инструментарий для управления финансами, вложенными в паи ПИФов (список ПИФов в программу уже встроен и охватывает все болееменее надежные из них); предусмотрено онлайновое обновление стоимости паев и автоматическое вычисление процента дохода/потерь от вложенных средств. Можно учитывать вложения в акции, в том числе российские, торгующиеся на биржах РТС и ММВБ. Обновление котировок акций в онлайне, отображение истории котировок и автоматический расчет стоимости акций по текущим ценам позволяет вести полноценный учет бумаг, включенных в инвестиционные портфели.

Рис. 2. Управление депозитом с ежемесячным начислением процентов

и капитализацией в Family Pro

AceMoney 4.35

Разработчик: MechCAD Software

Сайт программы: http://www.mechcad.net/products/acemoney/index_r.shtml

Размер дистрибутива: 6,6 Мбайт

Способ распространения: AceMoney Lite — freeware; AceMoney — shareware (30-дневная демо-версия — http://www.mechcad.net/products/acemoney/download_r.shtml)

Цена: AceMoney Lite — бесплатно; AceMoney — 30 долл.; для жителей России, Украины и Белоруссии действует специальная цена — 500 руб.

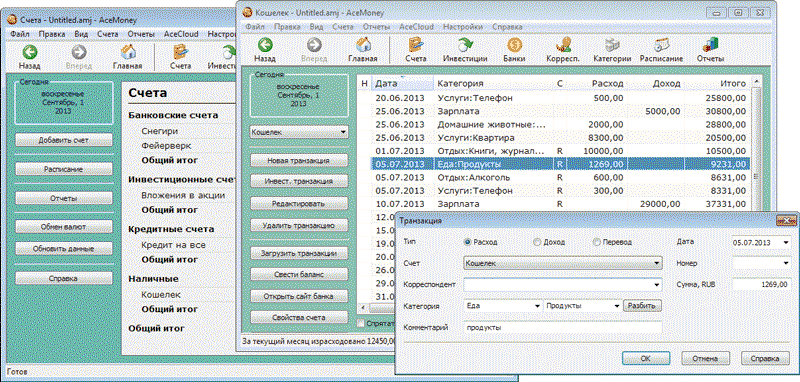

AceMoney — очень популярное в мире решение для управления семейным бюджетом и личными финансами, которое неоднократно фигурировало на первых позициях в разного рода рейтингах (в частности, в рейтинге Personal Finance Software Review). Эта программа считается лучшей альтернативой таким признанным финансовым продуктам, как Quicken и Microsoft Money, но, в отличие от последних, она может быть (правда, тут потребуются некоторые усилия) удобно настроена для работы российских пользователей, поскольку имеет русский интерфейс, поддерживает категории на русском языке и позволяет подключить список российских банков, что упрощает создание счетов и ввод расходов. Решение представлено в двух редакциях: бесплатной AceMoney Lite и коммерческой AceMoney. Имеется мобильная версия программы, предназначенная для работы на смартфонах или Pocket PC КПК с Windows Mobile. Бесплатная редакция AceMoney Lite полностью функциональна, но управлять в ней можно только двумя счетами (например, банковским счетом, куда перечисляется зарплата, и наличными) — впрочем, этого вполне достаточно для домашних пользователей, учитывающих только наличные расходы. В коммерческой редакции AceMoney поддерживается несколько типов счетов: наличка, сберегательные счета, кредитные карты, долги и кредиты; количество счетов каждого из типов неограниченно. В итоге с ее помощью можно полностью контролировать свои расходы, отслеживать обычные и ипотечные кредиты и займы (рис. 3), планировать семейный бюджет, управлять инвестициями, а также анализировать движение денежных средств и свое финансовое положение с помощью отчетов.

Рис. 3. Работа со счетами, доходами и расходами в AceMoney

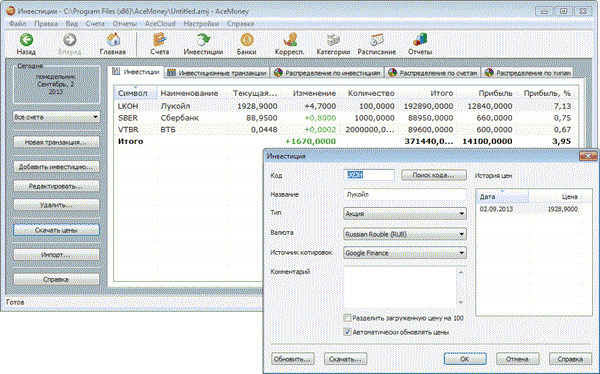

Программа отличается внушительным функционалом, удобна в работе и оснащена строгим и удобным в работе интерфейсом, который включает весь необходимый инструментарий и ничего лишнего. Среди прочих решений AceMoney выделяется расширенными возможностями в плане учета инвестиций, вложенных в российские акции, — поддерживаются западные и российские (РТС и ММВБ) биржи. Котировки обновляются в онлайне (практика показала, что для корректного обновления текущих котировок на ММВБ в качестве источника нужно выбирать Google Finance) и можно наблюдать за изменением истории котировок и текущей рыночной стоимости сформированного портфеля (рис. 4). Работа с банковскими счетами в принципе также организована неплохо, хотя о поддержке депозитов с процентной лесенкой, капитализацией и прочими излишествами здесь можно только мечтать (подсчеты простых процентов по депозитам выполняются через калькулятор сбережений). Зато программа умеет напрямую подключаться к более чем 4 тыс. банков — в итоге все имевшие место транзакции с банковскими картами в ней будут загружены одним кликом мыши. Увы, к российским банкам это не относится — здесь загружать операции придется либо путем их ввода вручную, либо самостоятельно с вебсайта своего банка в виде QIF файла (если это поддерживается банком) или файла в формате CSV.

Рис. 4. Контроль портфеля акций в AceMoney

MoneyTracker — Домашняя бухгалтерия 1.4.16

Разработчик: DominSoft

Сайт программы: http://www.dominsoft.ru/

Размер дистрибутива: 7,31 Мбайт

Способ распространения: shareware (демо-версия, позволяющая вводить не более 256 записей в каждую таблицу базы данных: справочник статей доходов, список расходов и пр. — http://www.dominsoft.ru/download.php)

Цена: основная лицензия (для работы на одном компьютере) — 500 руб.; портабельная лицензия — 600 руб.

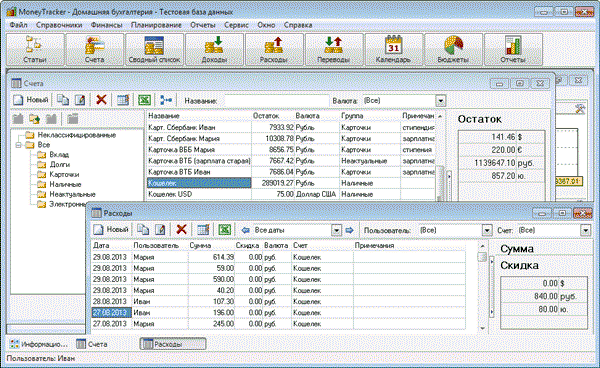

«MoneyTracker — Домашняя бухгалтерия» — простая программа для учета общесемейных и персональных финансов, написанная с учетом всех российских реалий и рассчитанная на особо дотошных в плане экономии пользователей. Программа предлагается в версиях для ПК (базовая версия) и для использования на флэшках, внешних жестких дисках и иных переносных USB-устройствах (переносная версия). В этой программе можно учитывать доходы и расходы (рис. 5), вести учет кредитов и займов, и анализировать свои финансы с подключением разного рода отчетов. Предусмотрен также инструментарий для планирования семейного бюджета и отслеживания его выполнения «в режиме реального времени». Доходы и расходы в «MoneyTracker — Домашняя бухгалтерия» вносятся с маниакальной точностью — например при покупках в числе прочего указывается цена, количество, магазин, скидка и т.д. Это крайне утомительно и способно отпугнуть немало пользователей, которые предпочитают учитывать только совокупные данные по общим категориям (например, питание, проезд, коммунальные услуги и т.д.). Тем не менее эта программа может оказаться настоящей находкой для тех, кто в силу обстоятельств или убеждений вынужден либо считает нужным добиться максимальной экономии на приобретении продуктов, бытовой химии и пр. Почему? Всё просто — при подобной детализации ввода через некоторый период вы сможете провести детальный анализ расходов в конкретных магазинах и выявить магазины с более низкими ценами — в общем либо на конкретные группы товаров. Дальнейшее понятно — достаточно будет приобретать товары там, где это можно сделать по более привлекательным ценам.

Рис. 5. Управление счетами, расходами и доходами в программе «MoneyTracker —

Домашняя бухгалтерия»

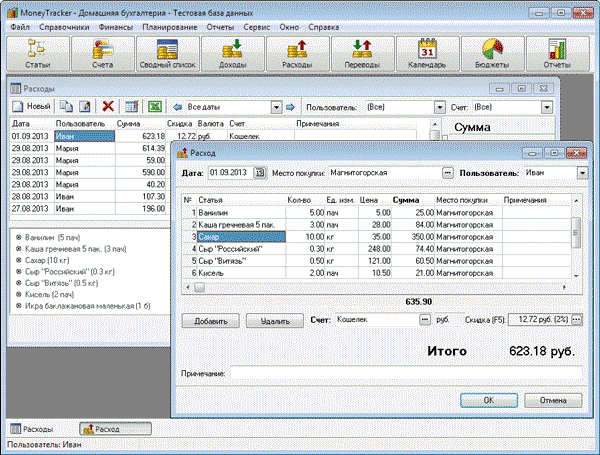

Интерфейс у «MoneyTracker — Домашняя бухгалтерия», на наш взгляд, не очень удачен — раздражает открытие новых окон поверх старых (окна приходится закрывать вручную, иначе в них можно просто запутаться). Зато разработчики уделили пристальное внимание ускорению непосредственного ввода данных (как наиболее утомительной операции в любой программе по учету личных финансов). С этой целью в программе предусмотрен «быстрый ввод» товаров путем набора первых букв наименования и ввод составных расходов (то есть расходов по чекам из конкретных магазинов). Последнее более чем актуально, поскольку многие с определенной степенью регулярности совершают покупки в супермаркетах и на рынках, приобретая базовый для себя набор товаров. В случае оформления покупки как составной процесс ввода данных по чеку окажется на порядок быстрее (за исключением оформления первого чека из соответствующего супермаркета), так как цены всех покупаемых товаров и их количество подставляются программой автоматически (их нужно будет только сверить) — рис. 6.

Рис. 6. Ввод составного расхода по чеку в программе

«MoneyTracker — Домашняя бухгалтерия»

Сервисы для управления домашними финансами

EasyFinance

Сайт сервиса: http://easyfinance.ru/

Оплата: определяется тарифом; тариф Free — бесплатно; Light Pro — 69 руб./мес.; Medium Pro — 99 руб./мес.; Full Pro — 149 руб./мес.

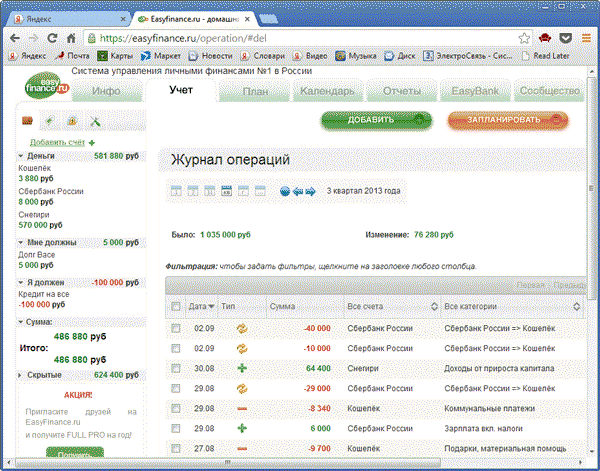

Сервис EasyFinance позиционируется в Рунете как наиболее перспективный российский онлайн-сервис управления личными финансами. На форуме инноваций для финансового сектора FinNext 2013 он был отмечен как лучший финансовый стартап в номинации Best of Show. Предоставляемые на сервисе возможности определяются выбранным тарифом. Работа под бесплатным аккаунтом (Free) позволяет вести учет расходов, доходов и капитала (рис. 7), учитывать долги, планировать цели и формировать бюджет. Также бесплатно предоставляется доступ к основным отчетам (доходы и расходы по категориям), мобильный ввод (m.easyfin.ru), синхронизация с банками, экспорт/импорт в Excel и печать отчетов в PDF, JPG, PNG.? При подключении тарифа Light Pro вы сможете дополнительно производить синхронизацию с мобильными приложениями Android/iPhone/Bada (эта возможность пока в разработке, и для синхронизации рекомендуется использовать мобильный ввод, так что никаких видимых плюсов от подключения тарифа Light Pro в данный момент не просматривается). С тарифом Medium Pro будет получен доступ к расширенной аналитике, станет можно восстанавливать удаленные счета и операции, синхронизировать календарь EasyFinance с Google Calendar, а также осуществлять онлайн-резервирование данных. Еще более внушительный функционал предоставляется пользователям коммерческого тарифа Full Pro — им обеспечивается доступ ко всем без исключения возможностям сервиса, включая резервирование данных на жесткий диск и выполнение нестандартных задач с пользовательскими данными по запросу. В целях безопасности все данные передаются по протоколу HTTPS с использованием 256-разрядного шифрования.

Рис. 7. Учет счетов, расходов и доходов на EasyFinance

Как видим, функционал впечатляет, однако на практике применение этого сервиса для учета персональных финансов, на наш взгляд, не особенно удобно, правда обычного учета наличных расходов и доходов с использованием категорий это не касается (тут всё на должном уровне). Вопервых, у EasyFinance достаточно аляповатый (хотя это дело вкуса) и не особенно хорошо продуманный с точки зрения удобства выполнения операций интерфейс. Вовторых, часть возможностей реализована чисто номинально, в частности работа с целями: не предусмотрено резервирование средств на счетах под финансовые цели, в итоге нужно создавать под каждую цель отдельный счет и вручную перечислять на него деньги с какихто других счетов. Также неудобно вести учет инвестиций — проценты по депозитам не начисляются автоматически, поэтому придется вручную подсчитывать доход и вводить соответствующие транзакции. Что касается инвестиций в акции и ПИФы, которые также фигурируют в списке возможных счетов, то тут подобный учет на практике организовать еще сложнее — не будешь ведь каждый раз создавать транзакцию доход на случай прибыли или расход при убытках (разве что только после продажи соответствующих активов?). Аналогичные проблемы имеют место и при ряде других финансовых операций — скажем, при переводе средств между счетами, когда требуется учитывать комиссию за перевод. Не впечатляет и система отчетов. Помимо всего прочего сервис EasyFinance при работе под бесплатным аккаунтом безбожно тормозит при выполнении операций и может периодически зависать то в одном, то в другом браузере (в ряде браузеров в этот момент он может спокойно работать).

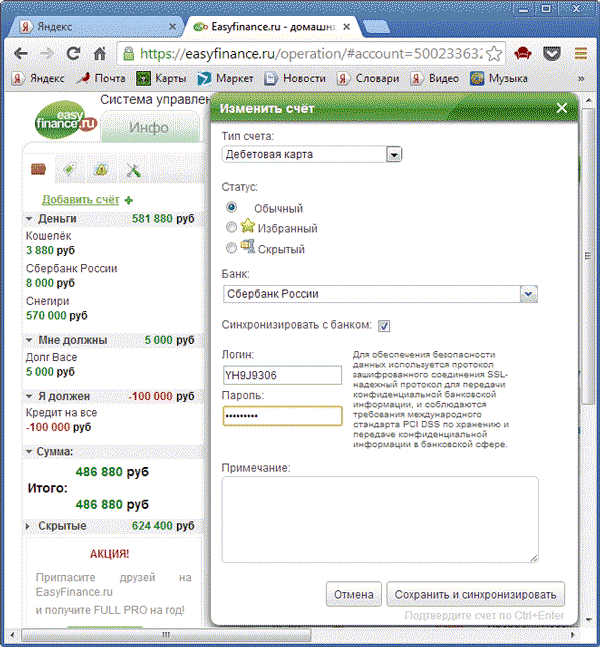

Зато данный сервис поддерживает импорт данных из некоторых российских банковских систем, чем мало какая из систем (онлайновых и офлайновых) управления финансами может похвастаться. Он позволяет подключить автоматический учет операций по картам ряда банков через услугу EasyBank (поддерживаются ВТБ24, «Ситибанк» и Банк24.ру) и также загружать выписки по операциям с картами Альфа-банка и банка «Русский Стандарт». Возможна загрузка данных из следующих банков: «Сбербанк», «Авангард», «Отпбанк», «Приват24», «Райффайзенбанк», «Ренессанс Кредит», «Росбанк», «Русский Стандарт» и «Тинькофф» (рис. 8).

Рис. 8. Настройка синхронизации с банком на EasyFinance

Дзенмани

Сайт сервиса: https://zenmoney.ru/

Оплата: бесплатно

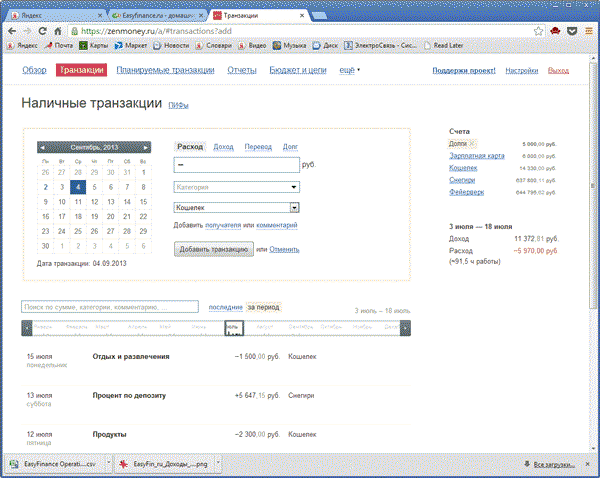

«Дзенмани» — быстрый, простой и, на наш взгляд, очень удобный сервис для управления личными финансами. Ресурс молодой и в настоящее время активно развивается, но уже сегодня может похвастаться достойным функционалом, так что его можно смело рекомендовать тем пользователям, которые пока не планируют приобретать платные приложения, но, тем не менее, заинтересованы в эффективной организации учета своих персональных финансов. С помощью «Дзенмани» можно управлять счетами, доходами и расходами (рис. 9), учитывать долги и кредиты, формировать бюджет и ставить финансовые цели, а также анализировать данные с помощью весьма неплохой системы отчетов. Для организации оперативного ввода данных с телефона или смартфона разработчиками предусмотрены бесплатные мобильные приложения для Android и iPhone, а также коммерческое решение для Android с распознаванием банковских SMS (цена решения — 115,9 руб.). Данное приложение распознает SMS от более чем 80 банков (!) и автоматически создает соответствующие транзакции. Также можно использовать мобильную версию — m.zenmoney.ru. Безопасность обеспечивается анонимной регистрацией в системе и передачей данных по безопасному HTTPS-протоколу с использованием 256-разрядного шифрования.

Рис. 9. Управление счетами, расходами и доходами на сервисе «Дзенмани»

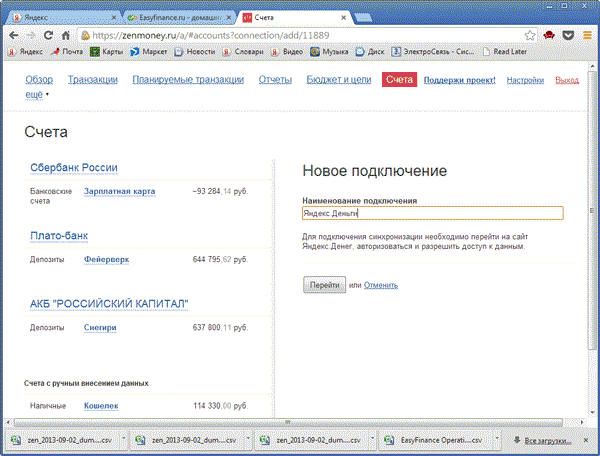

Интерфейс сервиса «Дзенмани» очень прост — ничего лишнего при максимуме (для бесплатного ресурса) функционала. Удобна настройка счетов, доходов и расходов, разумно построена работа с финансовыми целями, в накоплении денег на которые могут участвовать сразу несколько счетов. Однако главным достоинством сервиса является направленность на автоматический учет финансов (конечно, до полной автоматизации пока далеко, но сделано разработчиками уже немало). В этом плане больше всего радует управление депозитами, кредитами и интеграция с электронными платежными системами и банками. Так, для депозитов автоматически учитываются начисленные проценты (в том числе с капитализацией), правда поддерживаются только простые проценты. В отношении кредитов автоматически рассчитываются выплаты с учетом процента и типа выплат (равными долями или дифференцированные); могут автоматически создаваться соответствующие транзакции. Для довольно большого числа банков реализован автоматический учет операций по картам через распознавание банковских SMS; возможен также автоматический импорт транзакций из Яндекс.Денег (рис. 10), Вебмани и QIWI.Кошелька. В качестве дополнительного бонуса также можно отметить функцию по подбору вкладов (используется «API Яндекс.Услуги»), правда, на наш взгляд, в Сети можно найти более перспективные в этом плане ресурсы — как правило, это банковские информационные агентства.

Рис. 10. Создание подключения для синхронизации с платежной системой Яндекс.Деньги

на сервисе «Дзенмани»

Научиться грамотно тратить деньги никогда не поздно, и помогут в этом рассмотренные программы и сервисы, предназначенные для управления домашними финансами. Если оснастить одним из подобных решений свой компьютер и тщательно фиксировать в нем свои доходы и расходы, через месяцдругой можно увидеть четкую картину своих финансовых потоков и наконец понять, куда же всетаки уплывают кровно заработанные деньги, а затем оптимизировать свои расходы. Кроме того, гораздо проще станет оценивать свое финансовое состояние и откладывать деньги на крупные приобретения.