Рынок информационных технологий в 2004-2005 годах: цифры, тенденции, прогнозы

Основные тенденции, определяющие динамику мирового ИТ- и ТЛК-рынков

Повышение роли азиатского рынка

Усложнение технологий приводит к объединению вендоров

Увеличение значимости потребительских (домашних) рынков

Повышение роли сервис-провайдеров

Три мегатренда в новых технологиях

Мировой рынок сотовых телефонов

Мировой рынок ИКТ

есмотря

на то что на момент написания данной статьи IV квартал 2004 года еще не был

закончен, а итоги за год в целом не были подведены, по целому ряду публикаций

второй половины 2004 года можно судить о том, какими будут его результаты и

чего ожидать в 2005 году.

есмотря

на то что на момент написания данной статьи IV квартал 2004 года еще не был

закончен, а итоги за год в целом не были подведены, по целому ряду публикаций

второй половины 2004 года можно судить о том, какими будут его результаты и

чего ожидать в 2005 году.

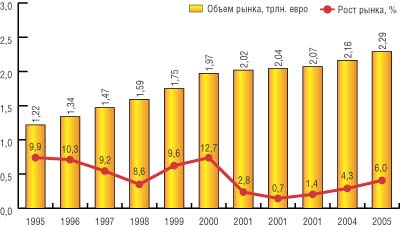

По прогнозам исследовательской компании IDC, расходы на ИКТ1 по результатам 2004 года должны вырасти во всем мире на 4,3% по сравнению с 2003 годом, а в 2005-м — на 6%. Мнение специалистов компании IDC совпадает с оценками компании Gartner и Forrester Research. Таким образом, аналитики прогнозируют, что мы станем свидетелями постепенного и устойчивого выхода из кризиса в ИКТ-индустрии, который начался в 2001 году (рис. 1).

Рис. 1. Годовой рост мирового ИКТ-рынка в 1995-2005 годах. Данные на 2005 год являются прогнозом. Источник — EITO совместно с IDC

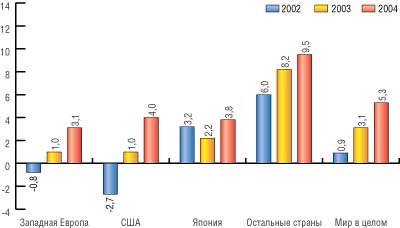

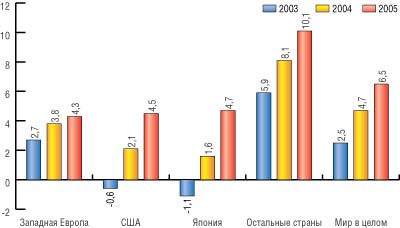

При этом следует отметить, что те оценки выхода из кризиса, которые IDC давала во второй половине 2003 года (рис. 2), а именно 3,1% рост ИКТ-рынка по результатам 2003 года, не оправдались, и в 2004 году IDC представила скорректированные (более скромные) данные (рис. 3). Согласно этим сведениям, ИКТ-рынок в 2003 году вырос не на 3,1%, а только на 1,4%. Заметим, что корректировка прогнозов в сторону уменьшения происходит стабильно на протяжении последних трех лет — выход из кризиса идет менее быстрыми темпами, чем хотелось бы. Впрочем, как говорится, в прогнозах не ошибаются только синоптики. Нам остается надеяться, что на этот раз прогнозы IDC и EITO оправдаются.

Рис. 2. Годовой рост мирового ИКТ-рынка с делением по регионам

в 2002-2004 годах (%). Объем мирового рынка в 2003 году оценивался в 2213 млрд.

евро (прогноз). Данные опубликованы

в 2003 году (оценка рынка на 2003 и 2004 годы является прогнозом). Источник

— EITO совместно с IDC

1 ИКТ-рынок (information and telecommunication market — информационно-телекоммуникационный рынок) — рынок, состоящий из рынка информационных технологий — ИТ-рынка (information technology market) и телекоммуникационного рынка — TЛК-рынка (telecommunication market).

ИТ-рынок включает следующие сегменты: компьютерное аппаратное обеспечение, офисное аппаратное обеспечение, программное обеспечение и ИТ-услуги. TЛК-рынок включает услуги предоставления связи, коммуникационное оборудование для конечных пользователей и коммуникационно-сетевое оборудование.

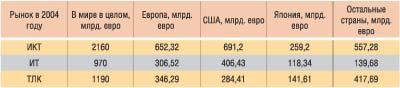

Каковы же показатели объема мирового ИКТ-рынка сегодня? Согласно аналитическим исследованиям EITO (табл. 1 и 2), в 2004 году мировой ИТ-рынок составит 970 млрд. евро, ТЛК-рынок — 1190 млрд. евро, а включающий их ИКТ-рынок — 2160 млрд. евро. При этом практически треть ИКТ-рынка придется на США — около 691 млрд. евро.

Таблица 1. Структура мирового ИКТ-рынка

Таблица 2. Объем ИКТ-рынка

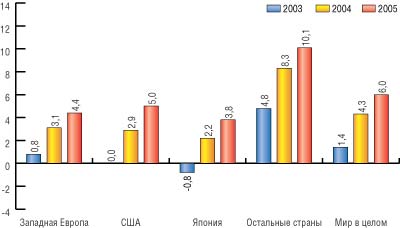

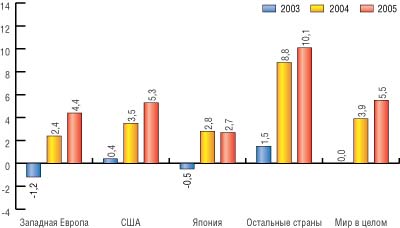

Если абсолютные цифры угадать сложно, а некоторые из прогнозируемых показателей спорны, то с выявленными тенденциями нельзя не согласиться. Очевидно, что рост ИКТ-рынка в развитых странах (США, Западная Европа, Япония) будет происходить более низкими темпами, чем во всем мире (рис. 3). Состояние рынков ТЛК и ИТ в указанных регионах показано на рис. 4 и 5.

Рис. 3. Годовой рост мирового ИКТ-рынка с делением по регионам

в 2003-2005 годах (%). Объем мирового рынка в 2004 году оценивался в 2160 млрд.

евро (прогноз). Данные опубликованы

в 2004 году (оценка рынка 2004 и 2005 годов является прогнозом). Источник —

EITO совместно с IDC

Рис. 4. Годовой рост ТЛК-рынка в 2002-2004 годах по регионам (%). Объем мирового рынка в 2004 году оценивался в 1190 млрд. евро. Источник — EITO совместно с IDC

Рис. 5. Годовой рост ИТ-рынка в 2003-2005 годах по регионам (%). Объем мирового IT-рынка в 2004 году — 970 млрд. евро. Источник — EITO совместно с IDC

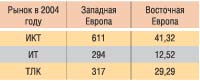

Отметим, что в России темпы роста ИКТ-рынка одни из самых высоких в мире — около 25%. Однако, по различным оценкам, российский ИТ-рынок примерно в 100 раз меньше аналогичного рынка США. Кстати, ИТ-рынок стран Восточной Европы (табл. 3) составляет лишь около 5% от аналогичного рынка стран Западной Европы. Соотношение ИКТ-рынка в России и странах Западной Европы показано на рис. 6.

Таблица 3. Соотношение ИКТ-рынка Западной и Восточной Европы (млрд. евро)

Рис. 6. Соотношение ИТ-рынка в России и странах Западной Европы

в 2003 году.

Источник — IDC, 2004

Говоря о глобальных явлениях на мировом ИТ-рынке, большинство аналитиков сегодня сходятся во мнении, что ИТ-сектор сегодня в большей степени зависит от состояния мировой экономики в целом. Если раньше на ИТ-сектор приходилась лишь малая доля всех инвестиций со стороны корпоративного рынка, то сейчас эта доля растет, а следовательно, конкуренция при выборе ИТ-поставщика стала более жесткой.

Самые высокие темпы роста мирового ИТ-рынка ожидаются в госсекторе, на производстве и в сфере здравоохранения.

Определяя приоритетные статьи, на которые будут направлены средства из корпоративных ИТ-бюджетов, исследователи из компании Gartner свидетельствуют, что ИТ-менеджеры из корпоративного сектора в первую очередь планируют покупку мобильных устройств — КПК и ноутбуков, в то время как расходы на ПК и устройства хранения данных, напротив, могут сократиться. Исследования компании Forrester Research показывают, что в США прослеживается тенденция, согласно которой предприятия малого и среднего бизнеса увеличивают расходы на ИT активнее, чем большие компании.

По аналитическим расчетам Forrester Research, компании малого и среднего бизнеса собираются увеличить расходы на ИT примерно на 6,6% по сравнению с 2003 годом, а крупные компании — всего на 1,7%. В связи с этим вендоры все больше ориентируются в разработке новых продуктов на малые и средние предприятия, которые охотно тратят деньги на приобретение новых ПК, развитие коммуникаций и обеспечение безопасности.

Наряду с оптимистичными прогнозами роста ИТ-индустрии (на уровне 5,5% — см. рис. 5) делаются и пессимистичные. В частности, руководители ИТ-компаний, собравшиеся в конце 2004 года на ежегодную конференцию инвесторов в Барселоне, проводимую Morgan Stanley, весьма осторожно высказывались по поводу перспектив роста ИТ-индустрии в 2005 году, указывая на относительность прогнозов аналитиков. Большинство участников конференции дают более осторожные, чем ранее, прогнозы на конец 2004-го и на 2005 год, ссылаясь на плохо предсказуемую экономическую и политическую ситуацию в мире. В частности, по мнению Анжелы Дин (Angela Dean), аналитика из Morgan Stanley, 2005-й будет годом напряженного труда и невысокого спроса: «Несмотря на то что в 2004 году рынок мобильных телефонов продемонстрировал более чем 25% рост, а операторы беспроводных сетей и вендоры проводного телекоммуникационного оборудования изрядно укрепили свои позиции, ждать подобных сюрпризов в 2005 году не стоит. Рекордно высокие цены на нефть не способствуют росту потребительского спроса, а компании осторожно относятся к увеличению затрат на развитие технологий».

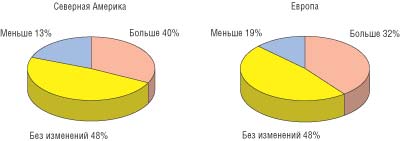

Впрочем, наиболее верное представление о сложившейся ситуации позволяют получить не единичные мнения, а массовые опросы. Например, большой интерес представляет исследование компании Forrester. В сентябре 2004 года аналитики этой компании опросили 1377 ИT- и бизнес-сотрудников в США и Европе из числа специалистов, влияющих на решения об ИТ-расходах. На рис. 7 представлено распределение ответов на вопрос «Как изменятся отчисления в вашей компании на ИТ-нужды в 2005 году?».

Рис. 7. Распределение ответов на вопрос «Как изменятся отчисления в вашей компании на ИТ-нужды в 2005 году?». Источник — Forrester Research, Inc.

Как видно из рис. 8, весьма вероятно увеличение ИТ-ассигнований как в США, так и в Европе. Аналитики из Forrester Rescarch приводят и более детальную картину демографического распределения прогнозов. Рост ИТ-отчислений предполагается прежде всего за счет стран Восточной Европы и германоговорящих европейских стран. В странах юга Европы, а также во Франции, напротив, прогнозируется сокращение ИТ-бюджетов. На рис. 8 приведены результаты исследования Forrester Rescarch по поводу финансирования компаний в различных вертикальных секторах рынка. Как видно из рисунка, рост отчислений на ИТ в 2005 году в первую очередь следует ожидать от финансовых и страховых компаний.

Рис. 8. Распределение ответов на вопрос «Как изменятся отчисления в вашей компании на ИТ-нужды в 2005 году?». Источник — Forrester Research, Inc.

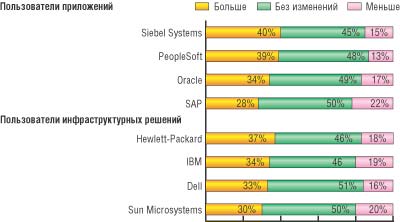

Предсказывая востребованность решений различных вендоров в 2005 году, аналитики Forrester Rescarch приводят данные, представленные на рис. 9.

Рис. 9. Распределение ответов на вопрос «Как изменятся отчисления в вашей компании на ИТ-нужды в 2005 году?» Источник — Forrester Research, Inc.

Основные тенденции, определяющие динамику мирового ИТ- и ТЛК-рынков

конце 2004 года в публикациях Gartner и IDC появились сообщения о так называемых

мегатрендах (megatrends) — ключевых тенденциях, которые будут определять динамику

мировых ИТ- и ТЛК-рынков в ближайшие несколько лет. Рассмотрим наиболее интересные

из этих прогнозов.

конце 2004 года в публикациях Gartner и IDC появились сообщения о так называемых

мегатрендах (megatrends) — ключевых тенденциях, которые будут определять динамику

мировых ИТ- и ТЛК-рынков в ближайшие несколько лет. Рассмотрим наиболее интересные

из этих прогнозов.

Получить от ИТ-техники больше, а потратить меньше

С 2000 года режим финансирования ИТ-технологий сильно изменился. Деньги, выделяемые из бюджета на покупку ИТ-технологий, выдаются уже не так охотно, как раньше. Политика многих компаний строится по принципу «получить от техники больше, а потратить меньше». В таких условиях компании предпочитают иметь дело с вендорами, которые предлагают решения, позволяющие снизить расходы.

По мере роста необходимости увеличения прибыли за счет сокращения издержек компании все чаще будут делать инвестиции в более дешевые технологии, такие как ОpenSource, blade-серверы, VoIP, а также прибегать к аутсорсингу — находить коллективы за рубежом, которые могут выполнить ту же работу более эффективно с меньшими расходами.

Согласно данным Gartner, корпоративные ИT-расходы в 2002 году сократились на 7,1% и почти не менялись в 2003 году. Новые ИT-проекты были отменены, что вынудило менеджеров использовать имеющееся оборудование и системы. ИT-департаменты были уменьшены, а многие проекты переданы в форме аутсорсинга в Индию. Несмотря на то что в 2004 году Gartner прогнозирует увеличение ИT-расходов примерно на 5%, тенденция развития аутсорсинга по-прежнему будет наблюдаться.

Одна из проблем, сдерживающих рост ИТ-отчислений, заключается в том, что многие компании до сих пор имеют избыточные компьютерные ресурсы. По оценкам Gartner, только 20% серверной и дисковой емкости используется в типовой инсталляции, в то время как оставшиеся 80% тратятся впустую. В связи с этим компании продолжат делать инвестиции в blade-серверы (небольшие и дешевые серверы), которые эффективно собираются в кластеры. Рынок серверов стоимостью меньше 25 тыс. долл. растет, в то время как рынок серверов масштаба предприятия стоимостью более 500 тыс. долл. сокращается.

Повышение роли азиатского рынка

В последнее время заговорили о так называемой обратной утечке мозгов — специалисты, ранее покинувшие развивающиеся страны Азиатского региона (речь идет прежде всего о Китае), постепенно возвращаются домой, где стал востребован их технологический и научный опыт. Большинство аналитиков отмечают, что китайский ИT-рынок начинает (вернее, продолжает) играть все более важную роль, и одновременно указывают, что выход на него западных вендоров сопряжен с рядом трудностей — необходимо знание его специфики и потребностей.

Явно стремясь к технологическому лидерству, Китай становится вторым по величине рынком высокотехнологического оборудования в мире. Компании из США и Европы, конечно же, хотят иметь свою долю на этом рынке, однако Китай не спешит делиться. Аналитики свидетельствуют, что за последние несколько лет многие международные ИТ-компании потеряли лидерство на китайском рынке из-за того, что не поняли и не приняли его законов.

Китай имеет самый большой в мире рынок сотовых телефонов и стремится занять второе место на рынке ПК, а также стать вторым по значимости производителем чипов в мире.

Похоже, что Китаю удается отстаивать национальный курс на ОpenSource-модель, а у компании Microsoft пока не получается активно влиять на изменение этой политики.

В 2004 году такие компании, как Dell, Hewlett-Packard, IBM, Intel и Oracle, пытались согласовать свои действия с политикой, которую проводит на ИТ-рынке Китай. Позиция Китая способствует тому, что HP и Intel собираются инвестировать в поддержку Linux.

Усложнение технологий приводит к объединению вендоров

Усложнение технологий приводит к объединению вендоров — такую закономерность аналитики Gartner считают одной из определяющих развитие ИТ-рынка. Более того, согласно прогнозам этой аналитической компании, в ближайшие десять лет 40% вендоров уйдут с рынка полупроводниковой индустрии.

По словам Джима Талли (Jim Tully), аналитика из Gartner, следствием роста интеграции транзисторов (известного как закон Мура) является рост капиталоемкости и сложности разработки чипов новых поколений. Это неизбежно приведет к тому, что в перспективе все меньше вендоров смогут поставлять чипы на рынок. Количество полупроводниковых вендоров росло достаточно уверенно от 120 в середине 1980-х до примерно 550 в 2003 году, а в ближайшие десять лет мы станем очевидцами многочисленных слияний. Перефразируя выводы аналитика из Gartner, можно сказать, что процесс роста интеграции транзисторов ведет к интеграции вендоров.

Gartner делает также вывод об удорожании производственного цикла и увеличении стоимости заводов по производству чипов, которые станут не по карману многим компаниям, что в свое время тоже приведет к дополнительным слияниям.

Увеличение значимости потребительских (домашних) рынков

Согласно прогнозам Gartner, одна из тенденций, определяющих развитие ИТ-индустрии, связана с увеличением значимости потребительских (домашних) рынков. Аналитики Gartner прогнозируют, что к 2013 году более 50% чипов будут продаваться встроенными в устройства, предназначенные для домашних пользователей. В связи с этим вендоры столкнутся с проблемой влияния моды на электронные устройства, (которая, конечно же, больше влияет на потребительский рынок, чем на корпоративный). Что захотят завтра приобрести домашние пользователи, предугадать достаточно сложно. По словам аналитика из Gartner Джима Талли, «потребительский рынок имеет большие объемы, однако маржа на таких продуктах мала. Падение числа чипов на продукт, в силу высокой степени интеграции, играет свою роль в демпинге цен».

Повышение роли сервис-провайдеров

Большинство аналитиков отмечают, что все меньше электронных устройств остаются stand-alone2 -продуктами, поэтому индустрия должна быть готова к повышению роли сервис-провайдеров. Все большее количество приборов соединяются в сети — как локальные, так и посредством Интернета, что обеспечивает удаленный доступ к ним, а следовательно, позволяет предлагать пользователям апгрейд контента и прочие сервисные услуги. Эти сервисы могут генерировать значительно большие объемы доходов, чем продажа оборудования, а значит, начнут доминировать в ряде сегментов бизнеса. По мнению аналитиков Gartner, сервис-провайдеры со временем займут главную позицию в электронной индустрии. Во многих случаях именно провайдеры будут выступать носителями бренда электронного оборудования.

2 Stand-alone — дословно: стоящие отдельно (то есть не подключенные к сети).

Новые технологии будут оказывать существенное, но трудно предсказуемое влияние на развитие ИТ-индустрии

В отчетах Gartner появился необычный термин — разрушительные технологии (disruptive technologies). Такое название получили технологии, дающие столь весомый прирост качества, что старые технологии обесцениваются.

В качестве технологий, которые могут привести к кардинальным изменениям в ИТ-индустрии, Gartner называет Inkjet-технологию3, светоиспускающие полимеры, углеродные нанотрубки4, молекулярные транзисторы и транзисторы на базе логики молекул ДНК5 .

Три мегатренда в новых технологиях

Среди новых технологий Gartner выделяет три мегатренда:

- объединенное общество6 (Connected Society), базирующееся на таких технологиях, как беспроводная связь, мобильные беспроводные устройства, Wi-Fi, UWB7, смартфоны и сервисы, основанные на определении местонахождения пользователя (location-based services);

- интеллектуальные устройства, взаимодействующие по сети (Smart Networked Objects), в том числе RFID8, MEMS9, «умная пыль» (smart dust)10, «цифровые чернила» (digital ink)11);

- семантическое взаимодействие (Semantic Connectivity), в том числе Semantic Web, XBRL12, автоматические бирки (RFID), извлечение информации information extraction).

Внедрение вышеуказанных технологий приведет к резкому увеличению объемов пересылаемых по беспроводным сетям данных, а учитывая, что большая часть информации из сетей будет попадать на серверы, можно прогнозировать рост потребности в системах хранения данных, управления контентом и обеспечения безопасности.

Определив основные тенденции мирового ИТ-рынка, кратко остановимся на показателях основных его сегментов — продажи ПК, серверов, мобильных телефонов и программного обеспечения.

3 Inkjet-технология — технология, подобная технологии струйных принтеров, в которой используются крошечные капли металлических «чернил» для нанесения узора проводящих линий на печатных платах.

4 Углеродные нанотрубки — молекулярная структура, на которой ведутся работы по созданию транзисторов следующего поколения, представляет собой трубки диаметром менее нанометра, состоящие из атомов углерода.

5 Подробнее об этих технологиях можно прочитать в статье «Технологии, которые способны изменить мир», помещенной в данном номере.

6 Объединенное — в смысле имеющее доступ к коммуникациям.

7 UWB (Ultra-wide band) — ультраширокополосная связь.

8 RFID (Radio Frequency Identification) — радиометка, электронная метка микрочип, для маркировки товара и его радиочастотной идентификации. Служит для бесконтактного чтения содержащихся в нем данных. Бывает индуктивного и излучающего типа. Применяется не только в торговле вместо штрих-кода, но и в ключах замков зажигания для иммобилайзеров автомобилей, в качестве имплантантов для слежения за состоянием здоровья и местонахождением тяжелых больных и др.

9 MEMS (microelectromechanical systems) — микроэлектромеханические системы — интеллектуальные устройства (микромашины) с самыми разными функциями, например имплантируемые кардиостимуляторы и дефибрилляторы.

10 «Умная пыль» — это микросенсоры, способные собирать и передавать друг другу данные в оптическом диапазоне с помощью маломощного лазера.

11 «Цифровые чернила» — это технология, позволяющая вводить рукописный текст электронным пером с последующей его конвертацией в печатный текст. Tablet PC, в которых используется эта технология, воспринимают написанный от руки текст не как набор линий, а как буквы.

12 XBRL (Extensible Business Reporting Language) — язык, базирующийся на базе XML и разработанный специально для автоматизации запросов к бизнес-информации с целью подготовки, обмена и анализа финансовых отчетов, заключений, аудиторских документов и т.п.

Рынок ПК

о

словам главного исполнительного директора Microsoft Стива Балмера (Steve Ballmer),

«потребовалось более 20 лет для того, чтобы довести количество пользователей

ПК до 600 млн. К 2010 году, вероятно, эта цифра достигнет 1 млрд.».

о

словам главного исполнительного директора Microsoft Стива Балмера (Steve Ballmer),

«потребовалось более 20 лет для того, чтобы довести количество пользователей

ПК до 600 млн. К 2010 году, вероятно, эта цифра достигнет 1 млрд.».

Прогнозы IDC еще более оптимистичны: по ее оценкам, уже в 2003 году в мире было 670 млн. пользователей ПК, а к концу 2009 года их количество достигнет 1,2 млрд., то есть за период 2003-2009 годов произойдет 79% рост.

Gartner приводит другие данные. Согласно мнению аналитиков данной компании, в конце 2003 года в мире насчитывалось 631,8 млн. пользователей ПК, а в конце 2004-го — 661 млн. По прогнозам Gartner, количество пользователей ПК составит 953 млн. в конце 2008 года и превысит 1 млрд. в 2009-м.

По всей видимости, новые пользователи появятся преимущественно в развивающихся странах, таких как Китай, Россия и Индия. В 2004 году в мире будет выпущено более 152 млн. ПК, причем примерно половину их приобретут новые пользователи.

По словам аналитика IDC Роджера Кея (Roger Kay), продавать компьютеры в развивающихся странах будет непросто по целому ряду причин: нищета, нестабильные поставки электроэнергии, языковые барьеры, региональное законодательство и др. Причем, как считает Роджер Кей, проблемы предвидятся не столько с первым миллиардом ПК, сколько со вторым и третьим.

Для проникновения на рынки развивающихся стран вендорам придется опираться на международные организации, такие как ООН. В частности, Microsoft запустила проект Local Economic Development Program for Software, в рамках которого местным органам образования оказывается помощь в обучении ИТ-технологиям.

Один из существенных факторов роста рынка — это цена ПК, которая создает проблемы по мере выхода на рынок стран с низким уровнем доходов на душу населения. Сегодня low-end Windows ПК стоит около 350 долл. без монитора. Например, во Вьетнаме это неподъемная цена для домашнего пользователя исходя из средних доходов населения. В таких странах перспективна организация мест коллективного доступа к ПК, в частности Интернет-кафе. Microsoft уже столкнулась с проблемой слишком высокой цены при поставке ПК в развивающиеся страны. В частности, в Китае HP продает ПК на базе Windows и Linux и отмечает, что разница в стоимости комплекта на 60 долл. оказывается существенной. Этот же факт отмечает и компания Dell. Разница в цене становится еще более ощутимой, если продукты произведены региональными сборщиками. Поскольку Linux завоевывает все большую популярность в некоторых регионах мира, Microsoft активно вкладывает деньги в программы ознакомления населения развивающихся стран со своим ПО.

Международные поставщики «железа» конкурируют с национальными сборщиками. В таких регионах, как Мексика и Китай, международным компаниям удалось добиться определенных успехов. Dell вскоре станет поставщиком ПК № 1 в Латинской Америке (один из самых быстрорастущих региональных рынков). Однако в Восточной Европе, России и ряде других регионов локальные производители по-прежнему занимают сильные позиции.

Несмотря на трудности, перспективы развития рынка ПК огромны. Сегодня ПК пользуются 670 млн. населения, что составляет всего 11% мирового населения. Очевидно, что снижение стоимости ПК — это не только падение маржи, но и рост количества поставок.

Однако рынок ПК будет расти не только за счет новых пользователей. По прогнозам аналитиков Gartner, в 2004-2005 годах будет обновлено 220 млн. корпоративных ПК: 100 млн. в 2004-м и 120 млн. в 2005 году. Это будет самым крупным обновлением парка десктоп-оборудования со времени обновления, связанного с проблемой двухтысячного года (Y2K).

По данным IDC, сегмент портативных ПК растет быстрее по сравнению с сегментом настольных компьютеров, однако последний остается конкурентоспособным. Конечно, возможность беспроводного доступа способствуют повышению спроса на ноутбуки, однако для многих покупателей решающим фактором является цена.

По прогнозам IDC, в США будет наблюдаться повышение спроса со стороны корпоративного сектора и устойчивый спрос со стороны потребительского рынка, что будет способствовать росту рынка ПК на двузначную величину на протяжении двух ближайших лет. Замена старых ПК и спрос на системы нижнего ценового сегмента — вот факторы, которые станут движущей силой развития данного рынка.

В Западной Европе, по оценкам IDC, восстановление спроса со стороны корпоративного сектора и начало долгожданной волны замены старых ПК должны обеспечить 15% рост рынка по итогам 2004 года. Основной движущей силой рынка по-прежнему будет выступать сектор мобильных ПК — особенно это касается потребительского рынка.

По мнению аналитиков, в Азиатско-Тихоокеанском регионе в 2004 году рынок ПК вырастет до 16%. Это будет способствовать восстановлению экономик отдельных стран (в частности, росту экспорта и высоким инвестициям в страны Тихоокеанского бассейна) и мира в целом.

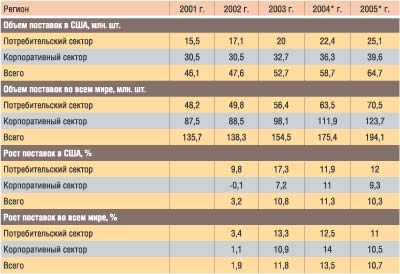

Согласно прогнозу IDC, опубликованному летом 2004 года (табл. 4), объем поставок ПК во всем мире в 2004 году составит 175 млн. штук, а в 2005-м —194,1 млн.

Таблица 4. Объем и рост поставок ПК в 2001-2005 годах в США и во всем мире

*Прогнозы. Источник — IDC, июнь 2004 года

Возможно, июньский прогноз IDC является слегка завышенным. По данным отчета Gartner Group, в III квартале 2004 года было продано меньше ПК, чем предполагалось. Общий рост рынка составил 9,7%, при этом снижение поставок отмечено в США: рост продаж в данном регионе составил только 5% (согласно имевшимся прогнозам, продажи должны были увеличиться на 8%).

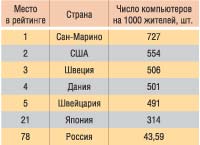

Каково же распределение ПК на душу населения в разных странах? На этот вопрос попытались ответить аналитики Международного телекоммуникационного союза (International Telecommunications Union). Согласно исследованиям этой организации, по относительному показателю количества ПК на душу населения Россия занимает 78-е место в мире (табл. 5).

Таблица 5. Распределение ПК на душу населения в разных странах

Мировой рынок серверов

а

момент написания данной статьи результаты IV квартала 2004 года еще не были

обнародованы. Согласно данным Gartner, если судить по мировому обороту, в III

квартале 2004 года рынок серверов развивался динамично: было продано серверов

на сумму более 11,8 млрд. долл., то есть на 6% больше по сравнению с III кварталом

2003 года. Еще более внушителен рост поставок серверов в количественном (а не

в денежном) выражении — в III квартале он составил 16%.

Серверный рынок в основном развивается за счет x86-сегмента. IBM удерживает лидерство с 32%, Dell продолжает лидировать по темпам роста — 17%, Sun Microsystems единственная в списке (табл. 6) имеет отрицательные темпы роста.

Таблица 6. Мировой оборот по поставкам серверов в III квартале 2004 года (млрд. долл.)

Источник — Gartner Dataquest, ноябрь 2004 года.

Количественные данные продаж серверов приведены в табл. 7.

Таблица 7. Мировые поставки серверов в III квартале 2004 года (шт.)

Источник — Gartner Dataquest, ноябрь 2004 года.

Мировой рынок сотовых телефонов

о

данным Gartner, опубликованным в сентябре 2004 года, рынок мобильной связи продолжает

расти быстрыми темпами. Ранее Gartner прогнозировала объем продаж сотовых телефонов

за год на уровне в 620 млн., а согласно сентябрьской оценке аналитиков, если

продажи превысят 650 млн., то наступит кризис перепроизводства. В Западной Европе

и США происходит замена старых моделей сотовых телефонов на новые — со встроенными

цифровыми камерами, функциями мультимедиа и пр. В то время как в Азиатско-Тихоокеанском

регионе наблюдается сокращение спроса — покупатели ожидают либо дальнейшего

снижения цен, либо увеличения скидок от операторов сотовой связи. Первое место

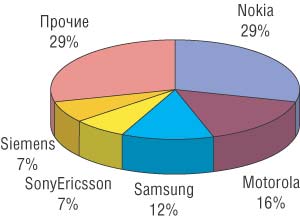

на рынке продолжает удерживать компания Nokia (рис. 10).

Рис. 10. Рыночная доля производителей сотовых телефонов в III квартале 2004 года. Источник — EE Times

По оценкам специалистов, в России в 2004 году будет продано 24-26 млн. сотовых телефонов, что на 50% больше, чем в 2003 году. В денежном выражении объем розничных продаж сотовых телефонов составит около 4 млрд. долл. При этом компании-производители заработают в России в 2004 году не менее 2 млрд. долл. К сожалению, неблагоприятный налоговый климат и таможенный режим в России не создают условий для того, чтобы крупные международные компании организовали здесь массовое производство сотовых телефонов.

Рынок ПО

огласно

отчету IDC, опубликованному в ноябре 2004 года, оборот продаж ПО в мире вырос

в 2003 году на 5,1%, что составило 178 млрд. долл.

огласно

отчету IDC, опубликованному в ноябре 2004 года, оборот продаж ПО в мире вырос

в 2003 году на 5,1%, что составило 178 млрд. долл.

По прогнозам IDC, в 2004 году аналогичный показатель будет равен 189 млрд. долл.

Более одной трети оборота приходится на пять ведущих вендоров: Microsoft, IBM, Oracle, SAP и Computer Associates. При этом, по мнению IDC, на двузначные цифры роста в обозримом будущем индустрия ПО не выйдет.

На период 2003-2008 годов IDC прогнозирует стабильный рост на уровне CAGR13 равном 6,9%. При этом Северная Америка останется крупнейшим рынком, на который будет приходиться чуть больше половины мирового рынка ПО, продаваемого через розничную сеть. По мере взросления индустрии ПО все более широкое распространение будут получать такие модели бизнеса, как объединение разработчиков для создания интегрированных решений и предоставление ПО как сервиса.

IDC ожидает, что по-прежнему будет бурно развиваться операционная среда на базе Linux.

Для развивающихся рынков в Азии и Центральной Европе характерны быстрый рост, с одной стороны, а с другой — высокий уровень пиратства и политическая непредсказуемость. Пиратство остается одной из главных проблем развития ПО-индустрии. Специалисты BSA — организации, защищающей интересы разработчиков ПО, пришли к выводу, что в предыдущие годы оценки объема рынка пиратского ПО могли быть немного завышенными вследствие некорректной методики расчета. Ранее BSA подвергалась критике за неспособность четко определить, в какой мере спад продаж лицензионного ПО является следствием пиратства, а в какой — конкуренции со стороны свободно распространяемого ПО с открытым кодом. В новой методике за основу расчетов берутся программы, установленные на компьютере типичного пользователя, а не объем поставок предустановленных на новые ПК программных продуктов и наблюдавшиеся ранее на рынке тенденции. По новой методике доля пиратского ПО на мировом софтверном рынке в 2003 году составила 36%, что примерно на 2% выше пересмотренных показателей BSA на 2002 год. До этого BSA оценивала долю пиратских программных продуктов в 2002 году в 39%.

Уточненный анализ говорит о том, что, несмотря на завышенные показатели проникновения на рынок пиратского ПО, объем их в денежном выражении, наоборот, был занижен из-за недостоверных оценок количества находящихся в обороте пиратских копий операционных систем и игр. По данным BSA, самый высокий уровень пиратства наблюдается в таких регионах, как Юго-Восточная Азия, Восточная Европа и Латинская Америка, где более половины всего инсталлированного ПО не является лицензионным. Россия также занимает одно из первых мест по распространенности пиратства.

13 CAGR (Compaund Anual Growth Rate) — среднегодовой темп роста в сложных процентах.

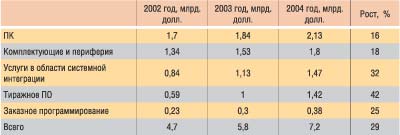

ИТ-Рынок в России

о

данным IDC, объем российского рынка информационных технологий составил в 2003

году 7,1 млрд. долл. Аналитики IDC ожидают, что в 2004 году он вырастет на 26%,

что составит 8,95 млрд. долл. Несколько меньшие показатели приводит компания

РБК, которая также определила структуру продаж в основных сегментах российского

ИТ-рынка (табл. 8).

Таблица 8. Структура продаж в основных сегментах российского ИТ-рынка

Источник — РБК.

Согласно прогнозам IDC, в ближайшие несколько лет рост российского ИТ-рынка будут обеспечивать как традиционно высокие инвестиции корпоративных пользователей из добывающих отраслей, правительственного и финансового секторов, так и поступления из новых, быстро развивающихся направлений, к которым относятся розничная торговля и телекоммуникации. Ожидается, что к 2008 году суммарные затраты на ИТ в России превысят 17 млрд. долл.

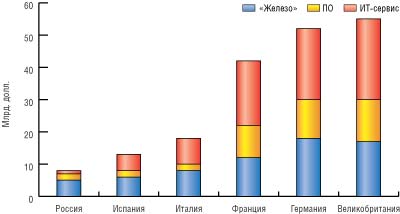

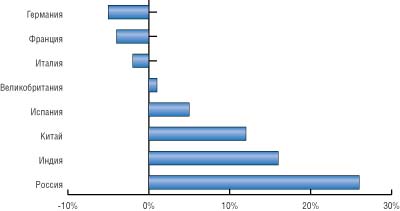

В 2003 году в России произошел беспрецедентный экономический рост (рис. 11), который способствовал росту затрат на ИТ как в корпоративном, так и в массовом сегментах рынка. По мнению Сергея Слепцова, аналитика IDC Russia по вертикальным рынкам, экономический рост в 2004 году является менее активным по сравнению с 2003 годом, но остается стабильным и будет стимулировать инвестиции в ИТ-оборудование, программное обеспечение и услуги.

Рис. 11. Сравнение роста ИТ-рынка разных стран в 2003 году. Источник — IDC

В общем объеме затрат на ИТ в России наибольшая доля приходилась на правительственный сектор. Далее с минимальным отрывом следуют непрерывное производство и сельское хозяйство, строительство и добывающие отрасли, на четвертом месте находятся домашние пользователи. В 2004 году суммарно на эти вертикальные рынки пришлось 48% затрат на ИТ. Данные рынки будут стабильно расти и в последующие годы, но наиболее высокие темпы прироста затрат на ИТ и телекоммуникации будут характерны для образования и розничной торговли, поскольку начальный уровень отсчета в этих сегментах рынка пока довольно низок. Быстро будут расти банковский сектор и сектор услуг, причем рынок банков к 2008 году войдет в первую тройку потребителей ИТ.

По мнению Сергея Слепцова, правительственный сектор останется крупнейшим инвестором ИТ в России. Крупные федеральные структуры, такие как Таможенный комитет, Министерство по налогам и сборам, Министерство экономического развития, имеющие возможность влиять на утверждение собственных бюджетов, продолжат обновление собственных систем. Затраты администраций регионов будут значительно меньше, единственное исключение — Правительство Москвы, которое и впредь будет внедрять различные ИТ-проекты.

По данным IDC, во II квартале 2004 года российский рынок ПК вырос на 22,5% по сравнению с аналогичным периодом 2003 года. Объем продаж достиг миллиона компьютеров (примерно 1045,5 тыс. шт., что в денежном выражении соответствует 683 млн. долл.). Это позволяет говорить о стабильно высоких темпах роста российского рынка персональных компьютеров.

Традиционно наиболее значительная часть поставок — около 88% — приходится на долю настольных компьютеров, портативные ПК составили чуть больше 10%, а серверы архитектуры x86 — почти 2% рынка.

По сравнению с аналогичным периодом 2003 года объем продаж ПК вырос почти на 24,5%. На рынке серверов рост составил 48,3%, а ноутбуков было продано на 138,3% больше, чем в I квартале 2003 года.

Аналитики отмечают взрывной рост рынка КПК, объем продаж которых, по сравнению с аналогичным периодом 2003 года, вырос в 3,6 раза, при этом количество КПК, проданных в I квартале 2004 года, уже превысило половину объема продаж за весь 2003 год.

Темпы роста разных сегментов ИТ-рынка отличаются. Если сегмент настольных компьютеров вырос всего на 15%, а темпы роста рынка серверов архитектуры x86 составили 27,4%, то рынок ноутбуков, по сравнению со II кварталом 2003 года, вырос на 163,8%. Большинство международных и российских поставщиков объявили о более чем 100% увеличении объемов продаж ноутбуков во II квартале по сравнению с аналогичным периодом 2003 года.

По мнению аналитика IDC по рынку персональных компьютеров Андрея Верховода, стремительный рост сегмента портативных ПК сохранится и во II половине 2004 года, однако по мере относительного насыщения рынка темпы роста будут постепенно замедляться. Вполне вероятно, что в 2005 году темпы роста этого рынка не превысят 40%.