Интернет в цифрах и фактах

На каком языке пишется Интернет

Тенденции роста широкополосного доступа в мире

Статистика регистрации доменов

Статистика развития Интернета в России

Развитие широкополосного доступа в России

Статистика регистрации доменов в Рунете

Для большинства читателей нашего журнала доступ в Интернет уже стал насущной потребностью. Интернет прочно вошел в нашу жизнь, и сегодня мы уже не представляем себе, как можно обходиться без него. Сколько же человек на Земле приобщилось к этому чуду цивилизации? Какая часть из них имеет быстрый канал доступа в Глобальную сеть? Какой объем ресурсов доступен этим пользователям? Сколько ресурсов существует на том или ином языке? На эти и многие другие вопросы мы попытаемся ответить в данной статье.

Мировая статистика

Аудитория Интернета

Для того чтобы ответить на вопрос, сколько сейчас в мире пользователей Интернета, следует конкретизировать его формулировку. Действительно, кого можно назвать пользователем Глобальной сети — человека, который раз в месяц заглядывает на web-страницу, или только того, кто заходит в Сеть каждый день? Обычно аналитики оперируют такими понятиями, как суточная, недельная, месячная, квартальная и полугодовая аудитория Интернета. В соответствии с этим подходом суточная аудитория некоторого региона — это количество жителей данного региона, которые хотя бы раз в сутки заходят в Сеть, недельная аудитория — это соответственно количество жителей, которые хотя бы раз в неделю заходят в Сеть и т.п. Применяются также понятия «регулярная аудитория» и «абсолютная аудитория». Под регулярной аудиторией понимается недельная аудитория, а под абсолютной — полугодовая. Когда говорят об аудитории Интернета, не уточняя временных рамок, то подразумевают абсолютную аудиторию.

Используя вышеописанную терминологию и опираясь на исследования Miniwatts Marketing Group, можно сказать, что из 6,4 млрд. человек, живущих сегодня на планете, Интернетом пользуются почти 15%. Примерно половина из этих людей являются регулярными пользователями. Более подробная статистика по регионам представлена в табл. 1. Степень проникновения Интернета (отношение количества Интернет-пользователей к общей численности населения) по регионам весьма неравномерна — от 2,7% в Африке до 68,2% в Северной Америке.

Таблица 1. Распределение Интернет-пользователей по регионам мира

(источник: Miniwatts Marketing Group)

Существует и более подробная статистика по каждой стране. В табл. 2 мы привели данные по ряду европейских стран, включая страны бывшего СССР и соцлагеря (оперативную статистику по всем странам можно найти по адресу: www.internetworldstats.com). Как видно из этой таблицы, число пользователей Интернета в России соизмеримо с аналогичным показателем таких стран, как Франция и Италия, однако относительный показатель — степень проникновения Интернета — для России остается одним из самых низких в Европе. Кстати, интересно отметить, что уровень проникновения Интернета в нашей стране примерно совпадает с уровнем проникновения Интернета в целом по миру.

Таблица 2. Количество Интернет-пользователей в некоторых странах Европы

(источник: Miniwatts Marketing Group)

На каком языке пишется Интернет

Специалисты Miniwatts Marketing Group попытались определить, на каких языках написаны основные ресурсы Интернета, исходя из предположения, что количество пользователей Сети, принадлежащих к той или иной языковой аудитории, прямо пропорционально числу ресурсов Интернета на данном языке (табл. 3).

Таблица 3. Количество Интернет-пользователей, принадлежащих к различным языкам (источник: Miniwatts Marketing Group)

Следуя этому предположению, можно утверждать, что почти 32% всех документов в Сети написаны на английском языке и примерно 80% — на одном из десяти перечисленных в табл. 3 языков.

Подобная статистика также показывает, насколько наши пользователи сужают широту поиска, прибегая лишь к русскоязычным ресурсам, и какие языки перспективны для ознакомления с Интернет-содержимым. При этом следует обратить внимание на китайский и японский языки — на них написано более 20% всех Интернет-ресурсов.

Тенденции роста широкополосного доступа в мире

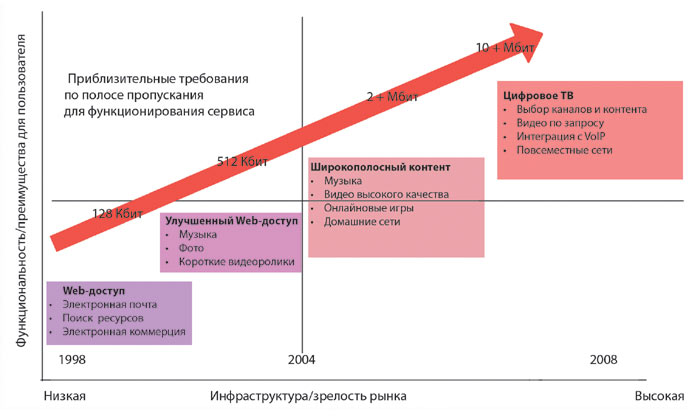

Очевидно, что качество пользования Сетью в существенной мере зависит от скорости канала подключения. Одни пользователи с трудом скачивают страницы с обилием статических картинок, а другие слушают радиостанции, смотрят видео, играют в онлайновые игры и т.п. На рис. 1 показана зависимость состава доступных сервисов от скорости канала подключения к Интернету.

Рис. 1. Требования по пропускной способности канала и возможные сервисы

(источник: EITO, 2005)

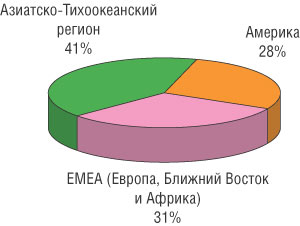

Уже сегодня многие пользователи получили в свое распоряжение быстрые каналы доступа в Интернет. В последние два-три года во многих странах наблюдается бурное развитие рынка широкополосного доступа (рис. 2). Наиболее активно развивается ADSL-технология, на долю которой приходится примерно две трети всех широкополосных подключений. К тому же ADSL-технология активно применяется не только в экономически развитых странах и КНР, но и во многих государствах Восточной Европы и Латинской Америки.

Рис. 2. Распределение широкополосных линий по основным регионам мира

(источник: Point Topic)

По данным аналитиков Point Topic, в конце 2005 года количество проведенных широкополосных линий в мире составило 205 млн. (табл. 4).

Таблица 4. Количество широкополосных линий в мире, млн. линий (источник: Point Topic)

Число широкополосных подключений увеличивается в различных регионах весьма неравномерно. В значительной степени оно происходит за счет стран, которые наращивают темпы внедрения технологии, вступив в эту игру с опозданием. В частности, некоторые регионы Ближнего Востока и Африки и с минимальным количеством широкополосных линий являются одновременно областями с весьма высокой скоростью роста рынка широкополосных подключений. В этом плане следует отметить прежде всего Турцию, Марокко и ЮАР.

Бурный рост широкополосного рынка наблюдается в странах Восточной Европы, таких как Чехия, Болгария и Словакия, которые наращивают рынок после позднего и медленного старта. Северной Америке и Западной Европе принадлежит почти половина линий широкополосного доступа в мире, однако рост в обоих регионах идет невысокими темпами. Исключением являются Ирландия, Греция и Великобритания. Самый медленно растущий рынок широкополосного доступа — это Азиатско-Тихоокеанский регион. Такие страны, как Япония, Сингапур и Тайвань, уже находятся на стадии насыщения, однако в Малайзии, Новой Зеландии и Австралии наблюдается существенный рост данного рынка.

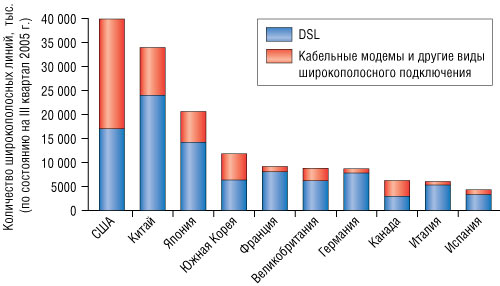

В конце 2005 года аналитики Point Topic назвали десятку стран — лидеров по числу широкополосных подключений (рис. 3). Согласно этим исследованиям, США остаются крупнейшим рынком широкополосных подключений — более 40,9 млн. линий, Китай занимает второе место — 35 млн. линий, а Японии принадлежит третье — 20,9 млн. линий.

Рис. 3. Десятка стран с крупнейшим рынком широкополосных подключений

(в период с 31 декабря 2004 г. по 30 сентября 2005 г.) (источник: Point Topic, 2005)

По данным исследовательской группы Leichtman Research Group (LRG), кабельным доступом в США сейчас обеспечены 23,2 млн. человек, а DSL-линии являются основным информационным каналом для 17 млн., при этом DSL-подключения развиваются более быстрыми темпами.

Согласно данным Point Topic, на долю России (с 1,24 млн. широкополосных подключений) приходится лишь 0,7% всех широкополосных подключений в мире. Тем не менее по количеству широкополосных линий Россия входит в Топ-20 стран рейтинга Point Topic, где она занимает 19-е место между Швецией и Польшей.

По динамике роста рынка широкополосных подключений Россия занимает 9-е место в мире, уступая Филиппинам, Греции, Турции, Индии, Чехии, ЮАР, Таиланду и Польше.

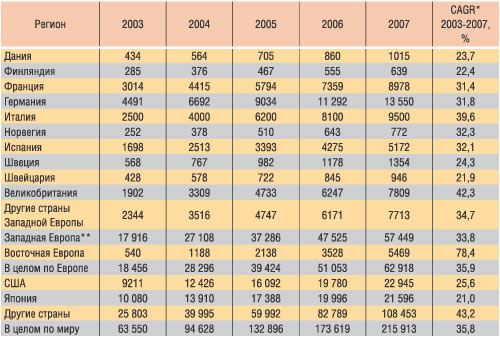

Особого внимания заслуживают прогнозы роста числа ADSL-линий (табл. 5).

Таблица 5. Прогнозы роста числа ADSL-линий в период 2003-2007 гг., тыс.

(источник: EITO, 2005)

* CAGR (Compound Annual Growth Rate) — среднегодовой темп роста в сложных процентах.

** Включая Турцию.

Объем индексированного web-пространства

Рост числа пользователей приводит к увеличению объема содержимого Сети, к появлению все новых и новых web-сайтов. Каков же на данный момент объем web-пространства? Этого не знает никто: оценить его невозможно по причине того, что нельзя учесть то, что не проиндексировано. Поэтому имеет смысл говорить только об объеме индексированного web-пространства (indexable Web), то есть его части, проиндексированной поисковыми машинами. Написан целый ряд работ, в которых авторы пытались подсчитать объем индексированного web-пространства. Так, в 1997 году Бахард (Bharat) и Бродер (Broder) оценили эту величину по поисковикам Hotbot, Altavista, Excite и Infoseek (крупнейшим поисковикам того времени) и определили ее как 200 млн. стр. Впоследствии, в 1998 году, Лоренс (Lawrence) и Гилес (Giles) обозначили нижнюю границу индексированного web-пространства, которую они оценили в 800 млн. страниц.

Согласно исследованиям Антонио Гули (Antonio Gulli) и Алессио Синьорини (Alessio Signorini) из Университета Айовы, по состоянию на конец января 2005 года объем индексированного web-пространства составлял как минимум 11,5 млрд. страниц. В своих подсчетах они основывались на данных об объеме индексированных страниц, предоставляемых ведущими поисковыми машинами, и анализировали степень перекрытия их списков. В статье «The Indexable Web is more than 11.5 billion pages»» вышеупомянутых исследователей приводятся данные по ведущим поисковикам по состоянию на февраль 2005 года: Google — 8 млрд. страниц, MSN Beta — около 5 млрд., Yahoo! — как минимум 4 млрд., Ask/Teoma — более 2 млрд.

Статистика регистрации доменов

Если оценить объем web-страниц достаточно сложно, то данные по регистрации доменов можно легко проанализировать.

По данным RU-CENTER (Статистические и информационно-аналитические исследования состояния и основных тенденций развития инфраструктуры российского сегмента Интернета: Бюллетень/Региональный сетевой информационный центр (RU-CENTER), 2005. 21 октября. Вып. 3: Поисковая оптимизация способствует росту числа доменов), в 2005 году было зафиксировано наиболее стремительное за всю историю Интернета увеличение числа доменов. Так, был побит рекорд 2000 года по числу регистрации, когда наблюдался так называемый доткомовский бум. В период с октября 2004 года по октябрь 2005-го в мире было зарегистрировано свыше 17 млн. новых доменных имен. Зона COM остается самой популярной среди доменов общего пользования (gTLD (generic Top Level Domains — домены общего пользования: COM, NET, ORG, INFO, BIZ, MUSEUM, NAME, AERO и COOP )) — на ее долю приходится около 46% всех зарегистрированных имен. Быстрее среди gTLD растет только домен NAME — 88%.

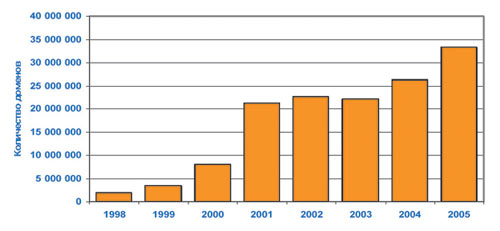

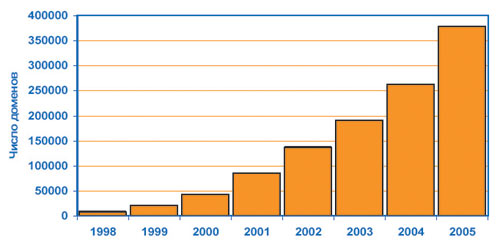

Рост количества доменов в зоне COM отражает историю развития Интернета за последние годы. Как видно из рис. 4, бурный рост количества доменных имен в зоне COM в период с 1998-го по 2001 год (период роста доткомов) замедлился в 2002-м, в 2003 году произошел спад, а в начале 2004-го возобновился рост регистраций.

Рис. 4. Количество зарегистрированных доменных имен второго уровня в домене COM

в период с 1 января 1998 г. по 1 января 2005 г. (источник: RU-CENTER)

Статистика развития Интернета в России

Аудитория Рунета

По словам главы Мининформсвязи России Леонида Реймана, количество персональных компьютеров в России выросло за 2005 год на 16% и в конце 2005 года достигало 17 млн. шт., а общее число пользователей Всемирной сети в России насчитывало 22 млн. человек, то есть Интернетом пользовался каждый шестой россиянин.

По данным министра, уже 93% государственных организаций имеют собственные сайты, а треть из них оказывает интерактивные услуги, например онлайн-консультации.

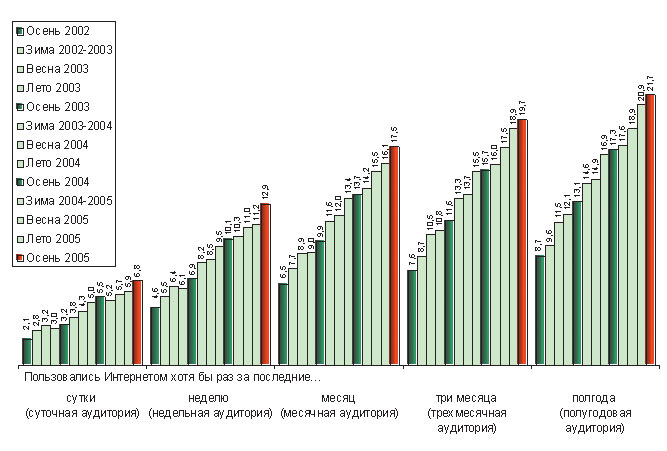

Для более детального анализа Интернет-аудитории в России интересно обратиться к данным фонда «Общественное мнение» (ФОМ): на рис. 5 показана динамика активности пользования Интернетом в России. Диаграмма позволяет сравнить объем суточной и полугодовой аудитории. Так, суточная аудитория Интернета в конце 2005 года составляла около 7 млн. чел., а полугодовая была примерно в 3 раза больше. Таким образом, за второе полугодие Интернет посетило около 21,7 млн. чел. — эта цифра и принимается за показатель объема аудитории Интернета в России.

Рис. 5. Динамика активности пользования Интернетом в России, млн. чел. (нарастающим итогом) (источник: фонд «Общественное мнение», 2005)

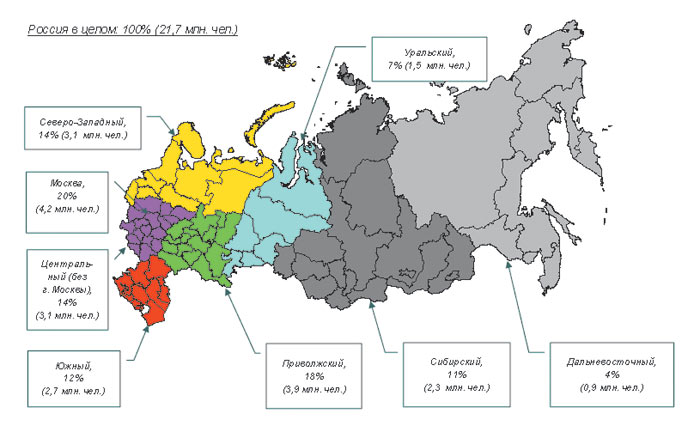

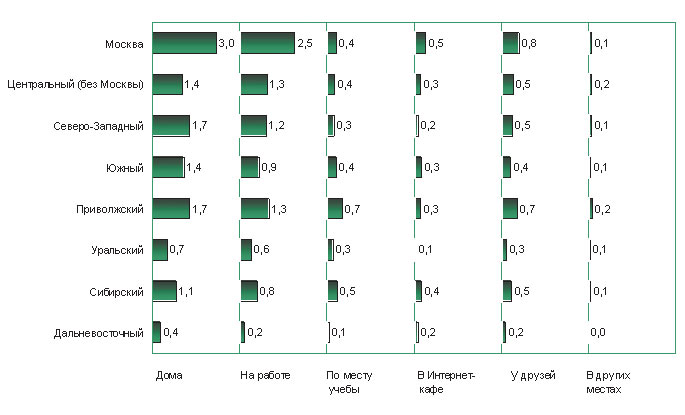

Распределение пользователей Интернета по стране весьма неравномерно (рис. 6) — в Москве проживает 20% всех Интернет-пользователей.

Аналитики J’son&Partners приводят данные по недельной аудитории пользователей Интернета в России (рис. 7), из которых следует, что регулярных пользователей Интернета в Москве (27%) больше, чем абсолютных, — 20% (см. рис. 6).

Рис. 6. Распределение числа пользователей Интернета по регионам

(источник: ФОМ, 2005)

По оценке J’son&Partners, регулярная Интернет-аудитория в Москве достигает 2,8 млн. чел., в Петербурге — 850 тыс., тогда как в каждом из остальных регионов Интернетом регулярно пользуется не более чем 220 тыс. чел.

Рис. 7. Интернет-проникновение в различных регионах на основании данных о недельной аудитории (источник: J’son&Partners, 2005)

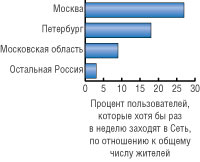

Московская область занимает третье место среди российских регионов как по объему Интернет-аудитории, так и по уровню проникновения, уступая только Москве и Петербургу. В Московской области проживает более 550 тыс. регулярных пользователей Интернета, что составляет 9% от официальной численности населения области.

По уровню Интернет-проникновения Московская область (9%) существенно уступает Москве и Петербургу, но опережает все остальные регионы, включая Приморье и Мурманскую область (по 8%), Новосибирскую, Томскую, Калининградскую и Новгородскую области (по 7%).

Тематические группы

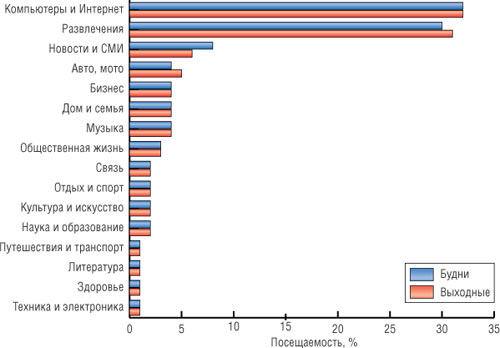

Анализ посещаемости ресурсов Рунета по тематическим группам позволяет выявить степень популярности тех или иных тем. На рис. 8 представлена диаграмма, построенная на основании ежемесячных данных о посещении ресурсов в Rambler’s Top-100.

Рис. 8. Популярность тематических групп Рунета (источник: Ruметрика, 2005)

Как видно из диаграммы, тематические группы «Компьютеры и Интернет» и «Развлечения» многократно превышают все остальные категории.

Места выхода в Интернет

Для того чтобы оценить степень популярности мест выхода в Интернет, обратимся к рис. 9.

Рис. 9. Популярность мест выхода в Интернет, % от числа пользователей

(источник: ФОМ, 2005)

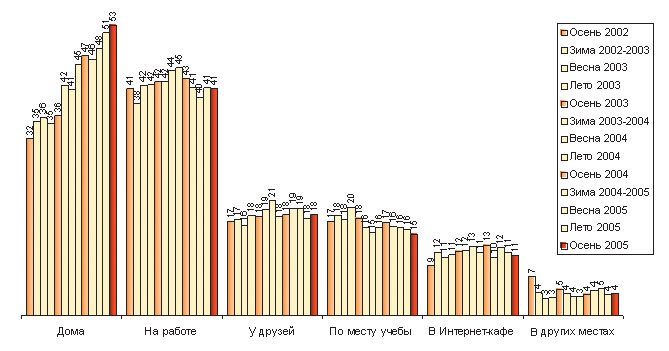

Статистика свидетельствует об увеличении количества выходов в Интернет из дома, причем это единственная категория, в которой наблюдается устойчивый рост. По месту учебы в Интернет выходить стали реже. Однако в ряде регионов популярность выхода в Интернет по месту учебы существенно выше, чем в Москве (рис. 10).

Рис. 10. Популярность мест пользования Интернетом, млн. чел. (источник: ФОМ, 2005)

Примерно такое же соотношение популярности мест выхода в Интернет дают опросы Rambler (рис. 11).

Рис. 11. Распределение ответов на вопрос, заданный на сайте Rambler: «Откуда осуществлен доступ в Интернет?». Всего проголосовало 12 447 человек, из них мужчин — 65,6%, женщин — 34,4% (источник: Rambler, 2005)

Пользователи Интернета

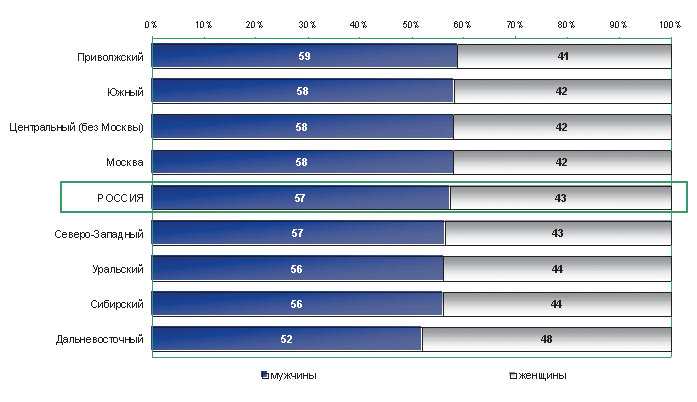

Распределение пользователей Интернета в различных регионах по полу представлено на рис. 12. Как следует из опроса, мужчины активнее используют Интернет, чем женщины.

Рис. 12. Распределение пользователей Интернета в регионах по полу, % (источник: ФОМ, 2005)

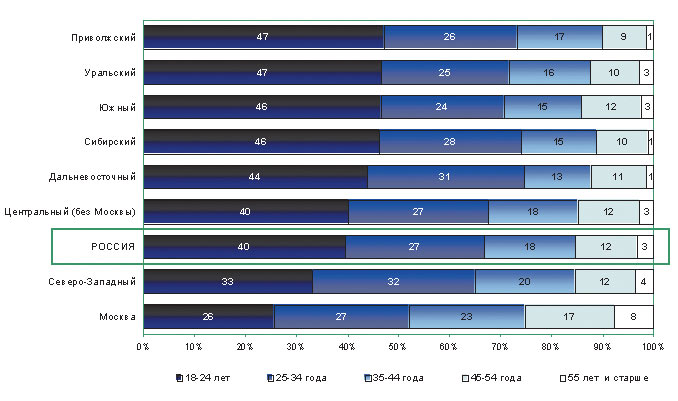

На рис. 13 представлено распределение пользователей Интернета в различных регионах по возрасту. В целом по России большую часть аудитории Рунета составляет молодежь в возрасте 18-24 года — этой категории принадлежит 40%. Интересно отметить, что для Москвы категория «Молодежь 18-24» не стала самой многочисленной. Здесь наиболее активными пользователями Сети оказались люди постарше — в возрасте от 25 до 34 лет.

Рис. 13. Распределение пользователей Интернета в регионах по возрасту, %

(источник: ФОМ, 2005)

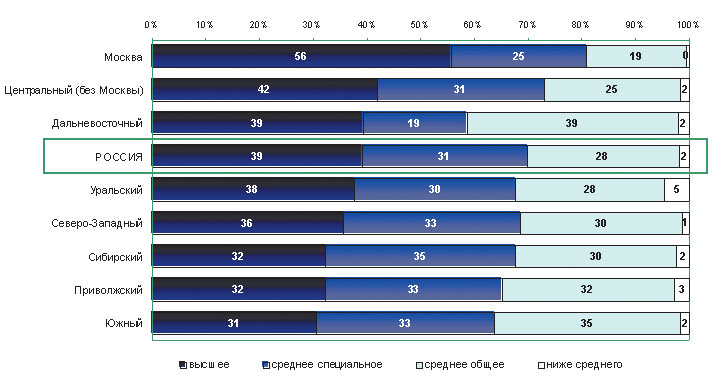

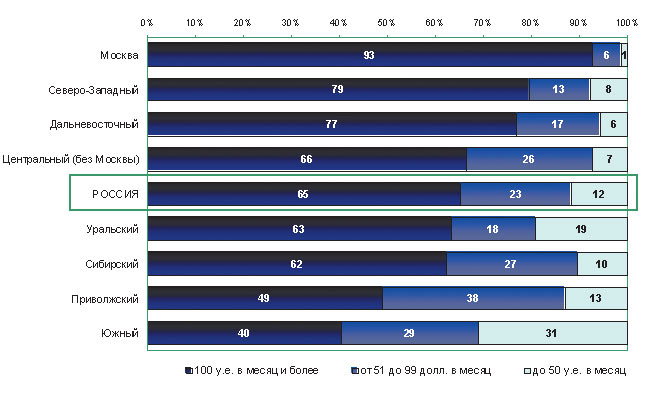

Рис. 14 и 15 дают представление о распределении пользователей Интернета в различных регионах по образованию и уровню доходов на члена семьи.

Рис. 14. Распределение пользователей Интернета в регионах по образованию, %

(источник: ФОМ, 2005)

Рис. 15. Распределение пользователей Интернета в регионах по уровню доходов на члена семьи, %, (источник: ФОМ, 2005)

Развитие широкополосного доступа в России

Согласно данным J’son&Partners, Россия занимает 19-е место в мире по общему количеству широкополосных подключений и 9-е место по темпам роста. По результатам первого полугодия 2005 года количество выделенных подключений в России составило 1,24 млн. Российский рынок широкополосного доступа растет в первую очередь за счет домашних подключений, количество которых в первом полугодии прошлого года увеличилось более чем в 1,5 раза и достигло 870 тыс. На индивидуальных пользователей приходится 85% новых широкополосных подключений, тогда как на корпоративный сегмент рынка — только 15%.

Несмотря на то что наиболее популярным способом подключения домашних пользователей остается Ethernet от домовых сетей (таких абонентов в 2,7 раза больше, чем у DSL-операторов), быстрее всего растет количество именно DSL-подключений. За первое полугодие прошлого года наблюдался 60% рост DSL-подключений по рынку в целом и 80% рост по домашнему сектору.

На долю столицы с пригородами приходится около 60% всех широкополосных подключений в стране.

По данным информационно-аналитического центра «Телеком-Форум», к концу первого полугодия 2005 года в России эксплуатировалось около 290 тыс. ADSL-линий. При этом 65,6% этих линий были организованы на инфраструктуре столичного телефонного монополиста МГТС и порядка 8,6% — петербургского монополиста ПТС (филиал МРК СЗТ). Общая доля всех остальных телефонных операторов России составила 25,8%.

В России первые крупные сети ADSL-доступа были развернуты в 2000 году, то есть всего на два-три года позже, чем в Северной Америке и Западной Европе, и даже раньше, чем в таких ведущих сегодня ADSL-державах, как Китай и Япония.

В конце 2004 года роль локомотива взяла на себя московская компания «МТУ-Интел», которая в сотрудничестве с компанией МГТС начала предоставлять ADSL-сервис по безлимитным тарифам, доступным для многих столичных жителей (20/24 долл. в месяц за канал с пропускной способностью 128 Кбит/с), что привело к активному росту спроса на эту услугу. В Санкт-Петербурге наиболее крупным игроком на рынке услуг ADSL-доступа является компания «Вэб Плас», которая, как и московский оператор, смогла предложить доступный для массового пользователя безлимитный тарифный план (27 долл. в месяц при скорости прямого канала 64 Кбит/с).

Помимо «МТУ-Интел» и «Вэб Плас» на российском рынке широкополосного доступа работают межрегиональные компании (МРК) связи, входящие в холдинг «Связьинвест». Из них активно продвигают ADSL-сервис лишь две — ЮТК и «Дальсвязь». Кроме того, существует еще несколько операторов, не входящих в холдинг «Связьинвест», но эксплуатирующих около тысячи и более ADSL-линий — СЦК (Екатеринбург), ЦТС (Ростов-на-Дону), «Таттелеком» и «Сахателеком». Десятка ведущих российских поставщиков ADSL-доступа на конец III квартала 2005 года представлена в табл. 6.

Таблица 6. Top-10 российских поставщиков ADSL-доступа на конец III квартала 2005 г. (источник: «Телеком-Форум»)

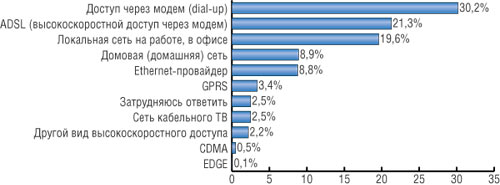

Оценить долю ADSL-подключения в России можно также исходя из опросов на Rambler (рис. 16).

Рис. 16. Распределение ответов на вопрос, заданный на сайте Rambler: «Какой способ доступа

в Интернет вы используете в данный момент?» (источник: Rambler, 2005)

Статистика регистрации доменов в Рунете

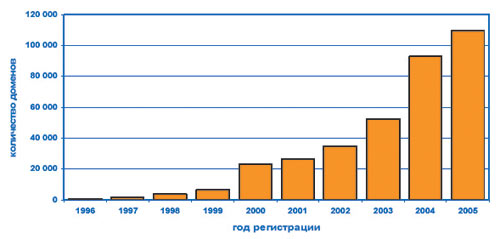

В конце сентября 2005 года число доменов второго уровня в зоне RU преодолело отметку в 400 тыс., при этом годовой рост составил 44%. Количество владельцев доменных имен в сентябре прошлого года достигло 208 тыс.

Количество регистраций доменов и время существования доменов в зоне RU показаны на рис. 17 и 18.

Рис. 17. Количество регистраций в зоне RU

(источник: RU-CENTER)

Рис. 18. Время существования доменов в зоне RU

на 27 сентября 2005 г. (источник: RU-CENTER)

В минувшем году продолжилось сокращение числа владельцев доменов, являющихся юридическими лицами: к середине 2005 года этот показатель уменьшился до 46% (3,5 года назад доля юридических лиц достигала 60%). С 3 до 4% увеличилась доля зарубежных владельцев доменов в зоне RU. Доля Москвы продолжает сокращаться: на сентябрь 2005 года она составляла 51,53% против 54,57% на конец сентября 2004 года.

Рост зоны RU на 44% за год является одним из самых впечатляющих среди ссTLD (country code Top Level Domain — географические домены высшего доменного уровня). Быстрее растет только домен CN (Китай) — 45%.

Число аккредитованных регистраторов доменов в зоне RU достигло 12. В последние два года для зоны RU были характерны стабильно ускоряющиеся темпы роста количества регистраций. Если подобный рост продолжится, то рубеж в 500 тыс. доменов будет преодолен уже к осени текущего года.

Ведущим регистратором доменных имен в зоне RU по-прежнему остается компания RU-CENTER (http://www.nic.ru/), на долю которой приходится свыше 68% всех зарегистрированных доменов второго уровня. Что касается РосНИИРОСа, то он обслуживает уже меньше 4% доменов, и эта цифра постоянно снижается, поскольку с 1 января прошлого года там прекратилось предоставление услуг по регистрации доменных имен.