Обзор новостей компьютерной аналитики

DVI против HDMI: шансы конкурентов

Америка выбирает широкополосное подключение

Российских ИТ-специалистов посчитали

Внешние накопители пользуются успехом

ИТ-индустрия в России растет

о

итогам 2003 года, подведенным компанией IDC, ИТ-сервисы вновь стали одним из

наиболее перспективных и быстро развивающихся секторов российского ИТ-рынка,

показав существенный рост оборота — 28% по сравнению с прошлогодним показателем

(1,47 млрд. долл.). Вместе с тем ИТ-сервисы составляют лишь пятую часть отечественного

ИТ-рынка. Примечательно, что на фоне растущего спроса среди компаний, предоставляющих

ИТ-сервисы, не было выявлено безусловных лидеров. Согласно данным IDC, на 30

крупнейших российских корпораций, работающих в данной сфере, пришлось только

44% всего дохода, полученного от реализации ИТ-сервисов. И хотя CROC и R-Style

Group по-прежнему удерживают первое и второе места в топ-списке, другие игроки

улучшили в 2003 году свои позиции на рынке. По словам аналитика IDC Михаила

Иванова, в нынешнем году конкуренция еще более усилится по причине созревания

рынка и выразится в выравнивании сил крупных и мелких игроков путем слияний

и приобретений компаний. Также возможно появление тенденции к покупке крупными

вендорами, желающими усилить свое региональное присутствие, небольших ИТ-компаний,

базирующихся в областных центрах.

о

итогам 2003 года, подведенным компанией IDC, ИТ-сервисы вновь стали одним из

наиболее перспективных и быстро развивающихся секторов российского ИТ-рынка,

показав существенный рост оборота — 28% по сравнению с прошлогодним показателем

(1,47 млрд. долл.). Вместе с тем ИТ-сервисы составляют лишь пятую часть отечественного

ИТ-рынка. Примечательно, что на фоне растущего спроса среди компаний, предоставляющих

ИТ-сервисы, не было выявлено безусловных лидеров. Согласно данным IDC, на 30

крупнейших российских корпораций, работающих в данной сфере, пришлось только

44% всего дохода, полученного от реализации ИТ-сервисов. И хотя CROC и R-Style

Group по-прежнему удерживают первое и второе места в топ-списке, другие игроки

улучшили в 2003 году свои позиции на рынке. По словам аналитика IDC Михаила

Иванова, в нынешнем году конкуренция еще более усилится по причине созревания

рынка и выразится в выравнивании сил крупных и мелких игроков путем слияний

и приобретений компаний. Также возможно появление тенденции к покупке крупными

вендорами, желающими усилить свое региональное присутствие, небольших ИТ-компаний,

базирующихся в областных центрах.

Общий рынок интеграции (системной и сетевой) остался наиболее востребованным на российском ИТ-рынке, немного улучшив свои показатели по сравнению с 2002 годом. Ситуация в этом сегменте рынка отличается от той, что сложилась с ИТ-сервисами. Рынок интеграции очень централизован, и основной поток заказов — 65% — приходится на десять крупнейших поставщиков решений, обладающих достаточными средствами для реализации любого проекта. Настройка, включая развертывание и сопровождение для аппаратного и программного обеспечения, стала второй по покупаемости областью ИТ-услуг в России. Вместе три вышеназванные области заняли 71% от всего ИТ-рынка.

Наибольшее количество заказов традиционно поступало из финансового сектора, что отражает неизменный спрос на ИТ в данном сегменте. Свое влияние оказало и развитие услуг персонального и корпоративного электронного банкинга, который теперь стоит в одном ряду с такими классическими областями потребления технологий, как защита и хранение данных. На втором месте по ИТ-инвестициям оказался производственный сектор. Телекоммуникации стали третьими во многом благодаря поддержке ИТ-внедрений государством — одним из крупнейших игроков на этом рынке.

По мнению специалистов IDC, здоровый рост ИТ-рынку обеспечен на несколько лет. При этом ближайшие четыре-пять лет будет наблюдаться приоритет спроса на интеграционные услуги. В ближайшее время также прогнозируется увеличение роли ИТ-аутсорсинга.

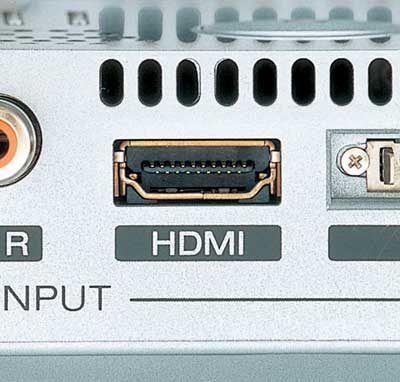

DVI против HDMI: шансы конкурентов

2003 году технология DVI (Digital Visual Interface), продвигаемая рядом компаний

во главе с Digital Display Working Group (DDWG), продолжила победоносное шествие

на рынке видеокарт PC и внешних устройств, однако технология HDMI (High-Definition

Multimedia Interface), в настоящее время имеющая меньшую популярность, не намерена

ей уступать: в скором времени она может изменить представления европейских пользователей

о бытовой электронике, став неотъемлемой частью телевизоров и DVD-плееров. Такие

выводы сделала компания In-Stat/MDR, которая ожидает увеличения продаж устройств

с поддержкой DVI на 34,3% за период 2003-2008 годов, а HDMI-устройств — на 462,3%

за тот же срок. При этом у последних начальный показатель гораздо ниже. Сейчас

DVI-портами оснащаются даже портативные компьютеры бизнес-линейки. Не обошла

новая мода и проекторы. Все чаще DVI-платы используются в ЖК-мониторах, растущая

популярность которых большей частью и обеспечивает продвижение технологии. Положение

DVI упрочилось также с развитием цифрового телевидения в Европе.

2003 году технология DVI (Digital Visual Interface), продвигаемая рядом компаний

во главе с Digital Display Working Group (DDWG), продолжила победоносное шествие

на рынке видеокарт PC и внешних устройств, однако технология HDMI (High-Definition

Multimedia Interface), в настоящее время имеющая меньшую популярность, не намерена

ей уступать: в скором времени она может изменить представления европейских пользователей

о бытовой электронике, став неотъемлемой частью телевизоров и DVD-плееров. Такие

выводы сделала компания In-Stat/MDR, которая ожидает увеличения продаж устройств

с поддержкой DVI на 34,3% за период 2003-2008 годов, а HDMI-устройств — на 462,3%

за тот же срок. При этом у последних начальный показатель гораздо ниже. Сейчас

DVI-портами оснащаются даже портативные компьютеры бизнес-линейки. Не обошла

новая мода и проекторы. Все чаще DVI-платы используются в ЖК-мониторах, растущая

популярность которых большей частью и обеспечивает продвижение технологии. Положение

DVI упрочилось также с развитием цифрового телевидения в Европе.

Однако на европейском рынке гораздо больше шансов у HDMI благодаря аудиоподдержке и лучшим по сравнению с DVI показателям. Система разъемов HDMI обеспечивает скорость передачи данных до 5 Гбит/с (у DVI — 2 Гбит/с) для поддержки передачи видеопотока и многоканального звука по единому кабелю. При применении разъемов HDMI экономятся средства и не нужно большого количества коммутационных кабелей, свойственного современным аудио/видеосистемам.

In-Stat/MDR отдельно отметила несколько моментов, связанных с расстановкой сил HDMI и DVI в будущем:

- HDMI-стандарт поддерживают несколько крупных продавцов на рынке Евросоюза, включая Sony, Philips и Matsushita, что не может не предвещать позитивных изменений для новой технологии;

- переход от DVI к HDMI в Европе начался в 2004 году и должен значительно ускориться в 2005-м;

- у HDMI ожидаются трудности с продвижением в сегменте PC и внешних устройств, где DVI, как ожидается, останется популярной;

- DVI будет использоваться в большинстве ЖК-мониторов и деловых проекторов к концу 2008 года.

Америка выбирает широкополосное подключение

огласно

проведенному компанией Forrester исследованию, количество абонентов традиционных

телефонных компаний в 2004 году резко снизилось. Причиной спада стало изменение

предпочтений ряда клиентов, в основном молодежи, поскольку абонентская плата

за телефон в некоторых регионах мира дороже, чем широкополосное подключение.

Темпы роста клиентской базы снизились на 15% по сравнению с 2003 годом, и аналитики

компании считают, что вскоре рост прекратится вовсе, так как теряется одна из

наиболее перспективных потребительских групп — молодежь. Свой вклад в агонию

рынка классической телефонии вносит удешевление Интернета и сотовой связи, а

также быстро ставший популярным Skype-сервис, позволяющий общаться не только

в режиме «компьютер—компьютер», но и «компьютер—телефон», правда последняя услуга

пока доступна только платным абонентам.

огласно

проведенному компанией Forrester исследованию, количество абонентов традиционных

телефонных компаний в 2004 году резко снизилось. Причиной спада стало изменение

предпочтений ряда клиентов, в основном молодежи, поскольку абонентская плата

за телефон в некоторых регионах мира дороже, чем широкополосное подключение.

Темпы роста клиентской базы снизились на 15% по сравнению с 2003 годом, и аналитики

компании считают, что вскоре рост прекратится вовсе, так как теряется одна из

наиболее перспективных потребительских групп — молодежь. Свой вклад в агонию

рынка классической телефонии вносит удешевление Интернета и сотовой связи, а

также быстро ставший популярным Skype-сервис, позволяющий общаться не только

в режиме «компьютер—компьютер», но и «компьютер—телефон», правда последняя услуга

пока доступна только платным абонентам.

Проведенный Nielsen NetRatings опрос показал, что в США количество пользователей широкополосного подключения превысило 51% от общего числа подключенных к Интернету и составило около 63 млн. человек, из которых 61,3 млн. имеют подключение дома. Еще в 2003 году количество таких пользователей составляло 38 млн. человек, то есть за год оно увеличилось почти вдвое.

В связи с растущей популярностью широкополосного доступа в США начался новый всплеск конкурентной борьбы на данном рынке. Спустя сутки после того, как Vanadu объявила о снижении цен на ADSL-подключение, провайдер Plusnet последовал ее примеру и 26 августа снизил цену на ADSL-подключение на скорости 512 Мбит/с до 14,99 долл., 1 Мбит/с будет стоить как и прежде, а 2 Мбит/с обойдутся пользователям в 19,99 долл. Цены включают лимит трафика в 1 Гбайт, который можно докупить за 1,5-2 долл./Гбайт. Судя по стремительности удешевления этих услуг, в ближайшее время распространение широкополосного подключения продолжится.

Российских ИТ-специалистов посчитали

омпания

Auriga опубликовала этим летом результаты своего исследования состояния кадрового

рынка ИТ-специалистов в России. Исследователи ставили перед собой задачу выяснить,

сколько специалистов данного профиля ежегодно получают высшее образование в

отечественных вузах. Задача была тем более актуальной, что прежде никаких официальных

данных по этому вопросу не было, а в свете все более четко прослеживающейся

тенденции рынка к аутсорсингу необходимость оценки потенциала России для западных

компаний стала крайне острой.

омпания

Auriga опубликовала этим летом результаты своего исследования состояния кадрового

рынка ИТ-специалистов в России. Исследователи ставили перед собой задачу выяснить,

сколько специалистов данного профиля ежегодно получают высшее образование в

отечественных вузах. Задача была тем более актуальной, что прежде никаких официальных

данных по этому вопросу не было, а в свете все более четко прослеживающейся

тенденции рынка к аутсорсингу необходимость оценки потенциала России для западных

компаний стала крайне острой.

Результаты исследования основаны в первую очередь на двух отчетах Госкомстата РФ за 2002/2003 и 2003/2004 академические годы. Согласно полученным данным, количество дипломированных специалистов в сфере информатики и ПО в 2004 году составит 68 126 человек, что на 6,9% выше, чем в 2003-м. Кроме того, в этом году рынок труда пополнят 76 435 специалистов в прикладных сферах информатики и 81 270 нетехнических специалистов математического и экономического профилей, также ориентированных на работу с ИТ. Потенциал России к концу 2003/2004 академического года в области ИТ-кадров составит 225 831 человек. Этот показатель вырос на 11,2% по сравнению с 2002/2003 академическим годом, продемонстрировав тенденцию к устойчивому росту российской рабочей силы в области ИТ.

Внешние накопители пользуются успехом

роведя

исследование, специалисты IDC пришли к выводу, что доход производителей систем

хранения данных на внешних дисковых накопителях во II квартале 2004 года увеличился

на 8% по сравнению с тем же периодом прошлого года и составил 3,5 млрд. долл.

Рост был обусловлен в первую очередь увеличением популярности сетевых систем

хранения данных. Весь рынок систем хранения данных также показал положительный

результат: он вырос на 5% по сравнению с прошлогодним показателем. Емкость отгруженных

дисковых систем увеличилась на 41,25% по сравнению со II кварталом 2003 года

и суммарно составила 275 петабайт за квартал. По мнению Джона Макартура (John

McArthur) из IDC, ударные показатели квартала обусловлены притоком инвестиций

на рынок систем, в первую очередь в Азиатско-Тихоокеанском регионе и в Японии,

где впервые после спада на рынке начал наблюдаться устойчивый рост.

На рынке внешних дисковых систем компания EMC во II квартале 2004 года увеличила свою долю до 20,7%. Доход компании по сравнению с аналогичным периодом прошлого года вырос на 19,5%. Второе место заняла компания HP, контролирующая 18,2% рынка (ее доход снизился на 8,3%). «Бронзу» получила IBM, занявшая 13,5% рынка. Компания Network Appliance в I квартале 2004 года стала рекордсменом по росту дохода на рынке по сравнению с аналогичным периодом 2003 года: увеличение составило 26,5%. EMC и Dell показали наибольшее увеличение своих долей на рынке — на 2 и 1% соответственно.

Рынок сетевых дисковых накопителей (NAS и Open SAN) вырос во II квартале 2004 года на 17,9% по сравнению с аналогичным показателем 2003 года и во второй раз за всю свою историю превысил отметку в 2 млрд. долл. В данном секторе также лидирует EMC, которой принадлежат 28,3% рынка, за ней следуют компании HP и IBM, обладающие долями в 22,4 и 11,7% соответственно.

Жесткая конкурентная схватка по-прежнему происходит на рынке сетевых систем хранения данных Open SAN (куда входит сегмент iSCSI SAN) между компаниями EMС и НР, делящих лидерство с долями в 27% рынка каждая. Сегмент Open SAN вырос на 18,6% по сравнению со II кварталом 2003 года, а сегмент NAS-систем — на 15,2%. Компания Network Appliance удерживает в этом сегменте первую позицию, занимая 37,2% рынка, следующей является EMC с 35,2% рынка. НР показала в данном сегменте максимальный рост дохода — на 64,2% по сравнению с показателем прошлого года. Системы iSCSI SAN, занимающие меньше 1% рынка сетевых систем хранения, увеличили свой рыночный оборот во II квартале более чем на 30%. Лидируют в этом сегменте опять компании Network Appliance с долей в 44,6% и EMC с 28,1% рынка.

На мировом рынке дисковых систем хранения данных во II квартале лидерство удержала HP с долей в 23%. IBM перешла на строчку выше и заняла второе место с 20,3% рынка. EMC досталось третье место с долей в 14,4% рынка. Среди пяти крупнейших поставщиков больше всех увеличили свое присутствие на данном рынке компании EMC и Dell — на 1,7 и 1% соответственно.