Рынок информационных технологий в 2003-2004 годах: цифры, тенденции, прогнозы

Основные тенденции, определяющие динамику мирового ИТ- и ТЛК-рынков

Тенденции на российском ИТ-рынке

Мировой рынок ИКТ

режде

чем рассматривать тенденции развития информационной индустрии, необходимо уточнить

используемую терминологию. Дело в том, что понятия «ИКТ-рынок» и «ИТ-рынок»

в статьях российских авторов часто трактуются по-разному, не всегда ясно, какие

секторы авторы относят к ИТ-рынку, а какие — к ИКТ-рынку. Более того, под

ИТ-рынком в наших изданиях часто понимают и телекоммуникационный рынок, что

приводит к путанице.

режде

чем рассматривать тенденции развития информационной индустрии, необходимо уточнить

используемую терминологию. Дело в том, что понятия «ИКТ-рынок» и «ИТ-рынок»

в статьях российских авторов часто трактуются по-разному, не всегда ясно, какие

секторы авторы относят к ИТ-рынку, а какие — к ИКТ-рынку. Более того, под

ИТ-рынком в наших изданиях часто понимают и телекоммуникационный рынок, что

приводит к путанице.

Мы будем употреблять эти термины в том значении, какое принято в IDC и EITO: ИКТ-рынок (ICT-market — Information and Telecommunication market) — информационно-телекоммуникационный рынок, состоящий из ИТ-рынка и ТЛК-рынка; ИТ-рынок (IT-market — Information Technology market) — рынок информационных технологий, к которому относятся следующие сегменты: компьютерное аппаратное обеспечение, офисное аппаратное обеспечение, программное обеспечение и ИТ-услуги; TЛК-рынок (TLC-market — Telecommunication market) — телекоммуникационный рынок, к которому относятся услуги предоставления связи, коммуникационное оборудования для конечных пользователей и коммуникационно-сетевое оборудование.

Рассмотрим, как складывалась обстановка на данных мировых рынках в последнее время и какие прогнозы аналитики делают на 2004 год.

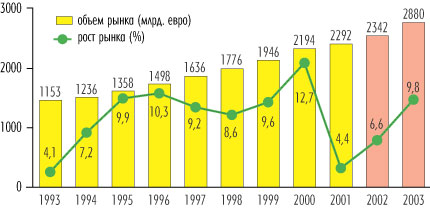

Как известно, длительное время (в период с 1995-го по 2000 год) мировой ИКТ-рынок развивался достаточно активно: рос со скоростью около 10% в год и представлял для инвесторов большой интерес. В 2000 году был отмечен рекордный рост в 12% (рис. 1).

Рис. 1. Прогнозы динамики ИКТ-рынка, объявленные EITO в начале 2002 г.

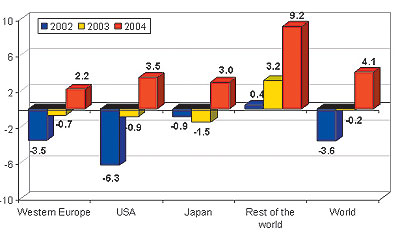

В 2001 году наметился спад — темпы роста снизились до 4,4%; правда, большинство аналитиков считали, что 2001 год будет нижней точкой кривой развития рынка, например таковы были прогнозы EITO, сделанные в начале 2002 года (см. рис. 1). Аналитики EITO полагали, что выход из кризиса начнется уже в 2002 году с 6-процентными темпами роста, однако этого не произошло. В 2002 году сокращение мирового ИКТ-рынка продолжилось (рис. 2).

Рис. 2. Годовой рост мирового ИКТ-рынка с делением по регионам

в 2002-2004 годах (%). Объем мирового рынка в 2003 году оценивался в 2213 млрд.

евро (источник — EITO, IDC, 2003)

При этом особенно сложной была ситуация в США, где ИКТ-рынок сократился на 2,7%. Как видно из рис. 2, в период пика кризиса, в 2002 году, сокращение темпов роста наблюдалось прежде всего в промышленно развитых странах. Это объясняется избыточными закупками ИТ-техники в 2000 году, отсутствием необходимости апгрейда большого парка персональной техники, насыщением рынка настольных ПК и мобильных телефонов. На этом фоне в менее развитых странах наблюдался рост рынка. Данная тенденция понятна: насыщение массовых рынков в США и Западной Европе заставило вендоров обратить внимание на новые рынки.

В 2003 году начался постепенный выход из кризиса, при этом рынок в США вырос только на 1% (см. рис. 2). Заметим, что в России все эти годы (2000-2003) наблюдались очень высокие темпы роста ИКТ-рынка — более 20%.

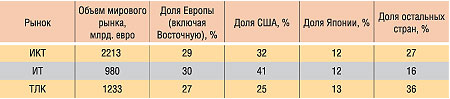

Каковы же показатели объема мирового ИКТ-рынка сегодня? Согласно аналитическим исследованиям EITO 2003 года, в 2003 году мировой ИТ-рынок составит 980 млрд. евро, ТЛК-рынок — 1233 млрд. евро, а включающий их ИКТ-рынок — 2213 млрд. евро (табл. 1). При этом практически треть ИКТ-рынка приходится на США — около 708 млрд. евро, что примерно на два порядка больше объема российского ИКТ-рынка.

Таблица 1. Объем и структура мирового ИКТ-рынка

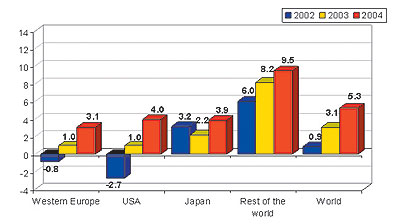

Следует отметить, что кризис в меньшей степени коснулся ТЛК-рынка по сравнению с ИТ-рынком, ТЛК-рынок испытывал рост даже в кризисные 2001-2002 годы и показал примерно 6-процентный рост в 2003 году (рис. 3). По прогнозам, в 2004 году этот рост увеличится до 6,3%.

Рис. 3. Годовой рост ТЛК-рынка в 2002-2004 годах по регионам

(%).

Объем мирового рынка в 2003 году оценивался в 1233 млрд. евро

(источник — EITO, IDC, 2003)

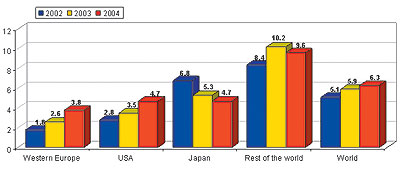

Мировой ИТ-рынок оказался в глубоком кризисе в 2001-2002 годах (рис. 4). Наибольшее снижение темпов роста ИТ-рынка наблюдалось в США — здесь впервые рынок сократился столь значительно — на 6,3%. Учитывая, что это крупнейший рынок в мире, понятна тенденция сокращения мирового ИТ-рынка на 3,6% в 2002 году. В 2003-м сокращение мирового ИТ-рынка продолжилось, однако было уже не столь заметным — 0,2%. На 2004 год аналитики IDC прогнозируют рост ИТ-рынка на уровне 4%.

Рис. 4. Годовой рост ИТ-рынка в 2002-2004 годах по регионам

(%).

Объем мирового IT-рынка в 2003 году — 980 млрд. евро (источник — EITO, IDC, 2003)

По мнению аналитиков, для этого есть все основания. Однако следует отметить, что аналитики уже не раз предсказывали скорый выход из кризиса, а на самом деле этот процесс затягивается.

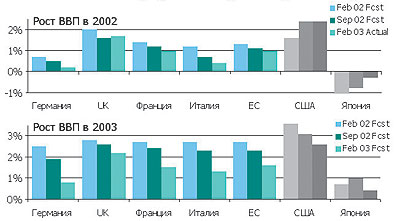

Если обратить внимание на то, как менялись прогнозы аналитических компаний по оценке динамики ВВП в 2002-2003 годах (рис. 5), то нетрудно заметить, что уточнение прогнозов шло в строну их уменьшения. Будем надеяться, что прогнозы роста мирового ИТ-рынка — на 4%, ТЛК-рынка — на 6%, ИКТ-рынка — на 5% окажутся реальными. Насколько они точны, покажет время, однако для того, чтобы оценить реальность такой перспективы, следует рассмотреть тенденции качественного изменения рынка информационных технологий, отмеченные аналитиками различных агентств.

Рис. 5. Прогнозы аналитиков о скором выходе из кризиса

не оправдываются: все уточненные прогнозы содержат более низкие показатели (источник

— Consensus Economic 02/02, 02/09, 02/03)

Основные тенденции, определяющие динамику мирового ИТ- и ТЛК-рынков

ИТ-рынок чувствует себя уже лучше, чем в 2001 году, но еще хуже, чем в 2000-мСогласно оценкам IDC, результаты 2003 года и прогнозы на 2004-й в плане развития ИТ-сектора выглядят неплохо, однако такую оценку можно дать только на фоне последних кризисных годов. В 2001 году мировые поставки ПК (в штуках) снизились на 3,9% по сравнению с 2000 годом, а в 2002-м практически не изменились, вернее увеличились незначительно — на 1,7%.

На 2003 год IDC прогнозировала 8,4-процентный рост количества поставок ПК, но к концу года повысила этот показатель до 11,4%. За последнее время это, пожалуй, первый случай, когда прогноз IDC оказался более пессимистичным, чем реальность. На 2004-й IDC предсказывает 11,4-процентный рост поставок ПК в штуках, что больше, чем ранее спрогнозированные цифры (10,2%). Согласно IDC, к концу 2003 года во всем мире было свыше 600 млн. персональных компьютеров. В отличие от IDC, исследовательская компания Forrester прогнозирует рост поставок ПК в 2004 году на чуть менее высоком уровне — 9%.

Продажи ПК растут в основном за счет пользовательского спросаАналитики из IDC отмечают, что пользовательский рынок является сегодня главной движущей силой, которая постепенно выводит индустрию из кризиса. Именно рост пользовательского спроса позволяет надеяться, что рост количества поставок в 2004 году увеличится более чем на 10%.

Поставки ПК растут, но доходы не увеличиваютсяПечальная (для вендоров) тенденция состоит в том, что количественный рост поставок ПК происходит на фоне падения цен. По оценкам IDC, совокупный объем поставок ПК в мире в 2003 году составил примерно 152 млн. ед., а доход — 175 млрд. долл. При этом объем поставок по сравнению с 2000 годом, когда было отмечено рекордное количество поставок ПК, вырос на 8,8%, а доход снизился примерно на 22%. Вообще, в мире наблюдается тенденция перехода на более дешевые и низкопроизводительные модели. Очевидно, что те модели, которые три года назад были высокопроизводительными, сегодня относятся к разряду низкопроизводительных, но именно их и выбирают пользователи, которым достаточно их мощности, например, для работы в офисе.

Мировой рынок ПК развивается неравномерноIDC прогнозирует, что в 2004 году рост продаж ПК будет наиболее активным в четырех регионах мира: в США, Японии, Восточной Европе и Азиатско-Тихоокеанском регионе. При этом рынок США сыграет наиболее важную роль по выходу из кризиса в 2004 году. В Восточной Европе рост продаж ПК обеспечит пользовательский сектор. IDC отмечает, что невысокие темпы роста объемов бизнеса в этом регионе будут связаны с более сильными позициями евро по отношению к доллару, что будет сдерживать бизнес в 2004 году. В Японии и в Азиатско-Тихоокеанском регионе рост поставок ПК составит более 10%.

Бродбенд и мобильност — основные факторы, определяющие изменение структуры рынкаБольшинство аналитиков отмечает, что на изменение рынка влияют прежде всего такие факторы, как мобильность, внедрение беспроводных технологий и переход на широкополосную связь.

Быстрое принятие новых портативных форматов стимулирует поставки мобильных компьютеров. Очевидна тенденция перехода с десктоп-моделей на ноутбуки. По заявлениям аналитиков IDC, этот процесс продлится еще несколько лет, в то время как пик его, вероятно, придется на 2003-2004 годы. В 2002 году доля ноутбуков составила 24%, а в 2003 году — 27%.

По данным аналитиков, интеграция Интернета и доставки широкополосного TV-контента увеличит число пользователей широкополосной связи. Растет количество пользователей КПК и смартфонов. Более подробно о данных тенденциях можно прочитать в статье «От ПК к домашним сетям и мобильным устройствам», помещенной в данном спецвыпуске.

В 2003 году продолжилось распространение стандарта WiFi (wireless fidelity). Рынок хот-спотов1 будет развиваться активными темпами. Вслед за революцией в сфере мобильной голосовой связи назревает переворот в области передачи данных. Количество хот-спотов вырастет примерно до 90 тыс. в 2006 году. Сервис-провайдеры устанавливают хот-споты в местах, где часто бывают бизнесмены, — в аэропортах, отелях, вокзалах и даже в кафе. Рынок хот-спотов в США будет доминирующим до 2006 года.

Рынок серверов медленно восстанавливаетсяРынок серверов средней производительности в 2003 году начал восстанавливаться, хотя его объем все еще примерно на 20% меньше, чем в 2000 году. Внедрение 64-разрядных вычислений происходит медленно, и широкого их коммерческого использования не следует ожидать еще в течение нескольких лет. Основная тенденция заключается в том, что Linux продолжает вытеснять UNIX, особенно в области RISC-систем. Объем проектного бизнеса уменьшается, поскольку предприятия фокусируются на небольших краткосрочных проектах.

Новые виды массовой Web-активности стимулируют развитие инфраструктурыПомимо скачивания музыки по Сети, популярными стали персональный Web-паблишинг, онлайновые многопользовательские игры (так называемые OMPG — online multi-player games); лидерами этого рынка являются компании Sony, Nintendo и Microsoft). Многие пользователи увлекаются онлайновым дейтингом, размещают в Сети свои дневники, ведут в Интернете обучающие классы (Internet virtual classroom) — появляется все больше серверов, где можно проводить занятия по тем или иным темам, набирая учеников из разных стран. Все эти тенденции привлекают в Web огромную аудиторию и, естественно, будут развивать соответствующую инфраструктуру.

Ожидается экспоненциальный рост Интернет-трафика

По прогнозам аналитиков, онлайновый шопинг будет расти примерно в 10 раз быстрее, чем офлайновый. Более подробно о развитии электронной коммерции в мире и в России можно прочитать в статье «Электронная коммерция: итоги и прогнозы», помещенной в данном спецвыпуске.

Переход от TCO к ROI

Основная тенденция, влияющая на развитие ИКТ-рынка, заключается в том, что в политике ИТ-инвестиций происходит переход от схемы TCO (Total Cost of Оwnership) к схеме ROI (Return on Investment). Если схема TCO оценивает прямые и косвенные затраты на владение продуктом (стоимость продукта, стоимость его поддержки, ремонта и т.п.), то ROI оценивает ту отдачу, которую дает владение этим продуктом. Очевидно, что владение ПК или сервером — это не самоцель: любой компьютер нужно для чего-то использовать, а ROI дает возможность оценить, насколько эффективно используется капитал.

Малый бизнес, вооруженный технологиями Web-сервисов и электронной коммерции, становится конкурентоспособным

Рынку все в большей степени требуются как отдельные специалисты, так и группы специалистов (в виде небольших частных компаний) с высоким уровнем знаний в узких областях. Малые предприятия с хорошим маркетингом и наработками в области электронной коммерции смогут успешно конкурировать на рынке.

Предприятия реального времени становятся все актуальнее

Индустрия нуждается в получении информации в режиме реального времени для поддержки принятия решений. Создание предприятий реального времени — RTE-предприятий (Real Time Enterprise) будет важной стратегией развития бизнеса. Эксперты полагают, что прозрачность и управляемость будут все в большей степени определять корпоративную ценность того или иного предприятия.

Корпоративные архитектуры трансформируются в сервис-ориентированные

Эксперты полагают, что архитектура больших компаний изменится и будет состоять из нескольких гибко связанных сервис-ориентированных архитектур (Service-oriented architectures). Технологическое планирование в таких компаниях будет базироваться на Web-сервисах и управлении бизнес-процессами. Более подробно о данной тенденции можно прочитать в статье «От мэйнфреймов к инфраструктуре Organic IT», помещенной в данном спецвыпуске.

Организации стремятся консолидировать и интегрировать свои подразделения

В 2003 году в корпорациях возникла необходимость в интеграции и в повышении достоверности данных как важнейшего элемента интеграции и автоматизации бизнес-процессов. Организации стремятся консолидировать и интегрировать свои подразделения и представить компанию как единую хорошо управляемую систему клиентам, бизнес-партнерам и акционерам.

Web-сервисы интегрируются в корпоративную ИT-архитектуру

В 2003 году продолжилась тенденция интеграции Web-сервисов в корпоративную ИT-архитектуру, что, в свою очередь, влияет на игроков рынка сетевого менеджмента, которые будут внедрять Web-сервисы как основную интеграционную технологию.

Корпорации ориентируются на Web-пользователя

Онлайновый покупатель желает получать все более красочное и интеллектуальное Web-обслуживание. Компании, которые не смогут обеспечить должного уровня интеллектуального поиска, контент-менеджмента, удобства и простоты использования своих служб, будут терять клиентов.

Наблюдается активная информатизация в государственном секторе

Аналитики EITO называют в качестве одной из основных тенденций развития ИТ-рынка активную иформатизацию государственного сектора, особо выделяя информатизацию здравоохранения и построение систем e-Government (электронного правительства). Подробнее об этих тенденциях можно прочитать в статье «Рынок ИТ-систем в государственном секторе», помещенной в данном спецвыпуске.

ИТ-безопасность становится одним из важнейших ИТ-рынков

Данная область будет весьма актуальна и в силу развития мобильного бизнеса, и в силу требований со стороны государства и со стороны бизнеса. А непрекращающиеся атаки хакеров, промышленный шпионаж, угроза терроризма будут постоянно заставлять организации совершенствовать свои решения в области ИТ-безопасности. Развитие электронной торговли будет требовать внедрения новых систем безопасности. Подробнее об этой тенденции рассказывается в статье «Рынок ИТ-безопасности растет по мере роста ИТ-атак», которую вы можете найти в данном спецвыпуске.

Борьба со спамом привела к созданию нового сегмента рынка

Постепенно антиспамовое ПО выделяется в отдельный сегмент рынка. Описанию тенденций на данном рынке и основных его компаний посвящен большой раздел в статье «Рынок ИТ-безопасности растет по мере роста ИТ-атак».

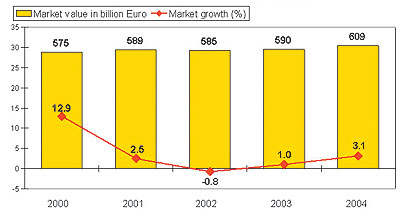

Западноевропейский рынок ИКТ

ак

следует из рис. 6, на западноевропейском рынке кризис отразился не так серьезно,

как на рынке США, но сильнее, чем в мире в целом. В 2000 году рынок имел такой

же годовой рост, как и рынок США, — 12,9%, а в 2002 году темпы роста оказались

отрицательными.

ак

следует из рис. 6, на западноевропейском рынке кризис отразился не так серьезно,

как на рынке США, но сильнее, чем в мире в целом. В 2000 году рынок имел такой

же годовой рост, как и рынок США, — 12,9%, а в 2002 году темпы роста оказались

отрицательными.

Рис. 6. Динамика роста западноевропейского ИКТ-рынка в 2000-2004 годах (источник — EITO, IDC, 2003)

Структура западноевропейского ИКТ-рынка с делением по сегментам приведена в табл. 2.

Таблица 2. Структура западноевропейского ИКТ-рынка

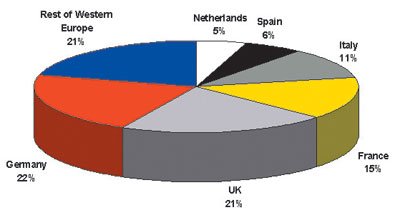

Структура западноевропейского рынка по странам представлена на рис. 7. Наибольшая доля рынка (22%) принадлежит Германии, примерно столько же составляет рынок Великобритании.

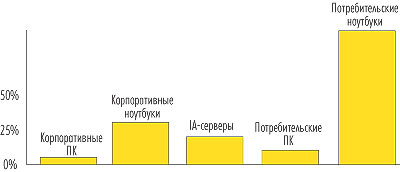

На западноевропейском рынке наблюдаются многие из тех тенденций, что мы отметили для мирового ИТ-рынка. В частности, на рис. 8 видно, что потребление ПК корпоративным сектором меньше, чем потребление ПК в пользовательском секторе. На этом же рисунке видно резкое повышение темпов роста ноутбуков по сравнению с ПК.

Рис. 7. Структура западноевропейского ИКТ-рынка с разбивкой

по странам на 2003 год. Объем этого рынка в 2003 году —

590 млрд. евро (источник — EITO, IDC, 2003)

Рис. 8. Соотношение различных типов ИТ-устройств

в поставках в октябре 2003 года в Западной Европе (источник — IDC, 2003)

ИТ-рынок в России

ак

мы уже отмечали, мировой ИТ-рынок развивается неравномерно, тогда как в 2001-2003

годах на Западе наблюдался кризис и ИТ-рынок практически не рос, — в России

ИТ-рынок развивался высокими темпами: примерно на уровне 28% — в 2001-м,

22% — в 2002-м и 20% — в 2003 году. Таким образом, в период пика кризиса

в США темпы роста ИТ-рынка у нас в стране были максимально высокими, а по мере

выхода рынка США из кризиса темпы роста ИТ-индустрии в России несколько снизились,

однако продолжают оставаться высокими.

Темпы роста российского ИТ-рынка остаются высокими, однако объем самого рынка не велик по сравнению со странами Западной Европы и отношение сектора ИT к ВВП остается достаточно низким.

Объем и структура рынка приведены в табл. 3, которая составлена автором на основе анализа различных источников.

Таблица 3. Объем и структура российского ИТ-рынка

Согласно данным табл. 3, примерный объем ИТ-рынка в России составляет, по результатам 2003 года, примерно 6,5 млрд. долл.

Совокупных данных по ТЛК-рынку в России автору собрать не удалось, однако, по разным оценкам, рынок мобильных телефонов в России составляет около 900 млн. долл., а рынок КПК — около 40 млн. долл.

Тенденции на российском ИТ-рынке

Рост поставок ноутбуков в количественном выражении доходит до 70%

По данным IDC, в 2003 году рост объема продаж десктопов (в шт.) в России составил 23%, а для ноутбуков этот показатель равен 70%. Таким образом, в России наблюдается та же тенденция, что и во всем мире, — замещение настольных ПК ноутбуками. Если сегодня собрать настольную конфигурацию ПК, купив отдельно плоский ЖК-монитор и системный блок, устройство ввода и колонки, то их совокупная стоимость будет не ниже, чем стоимость ноутбука такой же производительности, где к тому же системный блок и монитор меньше и удобнее.

Более 85% поставщиков ПК в России являются отечественными компаниями

Примерно 85% поставок ПК в России осуществляется отечественными компаниями, и только приблизительно 15% принадлежит западным брендам. Из 85% российских поставок около 20% — поставки отечественных брендов, а 65% — так называемые поставки гаражной сборки. Среди отечественных брендов наиболее заметны «Аквариус», «Крафтвей», «ИНЕЛ», «Формоза». Из западных брендов лидером является HP, которой принадлежит примерно 6% поставок.

Рост закупок домашних ПК

в 2002-2003 годах привел к бурному развитию рынка домашнего софта

Сегодня в России появляется по нескольку наименований новых мультимедийных продуктов в день. Растет доля качественных локализаций игр ведущих мировых производителей. Наблюдается рост спроса на обучающие программы, основная доля которых приходится на российские разработки. При этом наблюдается небольшой рост средних оптовых цен на мультимедийные продукты.

Рынок ИТ-услуг растет более высокими темпами, чем предсказывали аналитики

Согласно аналитическим данным компании IDC, объем рынка услуг в области информационных технологий превысил 1,1 млрд. долл., что на 36% больше, чем IDC зарегистрировала в предыдущем году.

В состав тройки лидеров данного рынка входят компании Croc, IBS и R-Style, совокупная доля которых составляет около 10% от общего объема рынка ИТ-услуг. В то же время выросла доля 20 крупнейших компаний.

Состояние рынка услуг определяют крупные проекты, главным образом в банковской сфере и в добывающих отраслях. IDC зарегистрировала быстрый рост спроса на услуги со стороны государственных, финансовых и страховых структур.

Хотя, как и в прошлом году, доля рынка, которую занимают международные компании, заметно ниже, чем в других восточноевропейских странах, IDC отмечает рост их активности. Большинство компаний по-прежнему ориентируется на развитие и техническую поддержку партнерских сетей, исключением стала лишь Hewlett-Packard, вошедшая в первую пятерку поставщиков услуг.

Наиболее динамично развивались направления консалтинга и аутсорсинга, объем которых, по прогнозам IDC, вырастет к 2006 году почти в 4,5 раза.

По мнению аналитика IDC по рынку ИТ-услуг Дмитрия Кожевникова, в 2003-2005 годах на рынке ИТ-услуг произойдут существенные изменения. Тенденция к консолидации, которая заметна на российском рынке дистрибьюции и на западном ИТ-рынке, распространится и на российский рынок ИТ-услуг. В ближайшее время можно ожидать выхода на российский рынок ИТ-услуг западных компаний. В этих условиях компании, которые проявят достаточную гибкость и управленческую смекалку, смогут значительно упрочить свои позиции.