Рынок цифровых фотоаппаратов: падение продолжается

Ежегодно международная ассоциация CIPA (Camera and Imaging Products Association) публикует отчеты о состоянии рынка фототехники. Взяв за основу статистические данные из отчета, в котором эксперты этой организации подвели итоги минувшего года, мы оценим текущее состояние рынка цифровых фотоаппаратов и попробуем заглянуть в ближайшее будущее.

Движение вниз

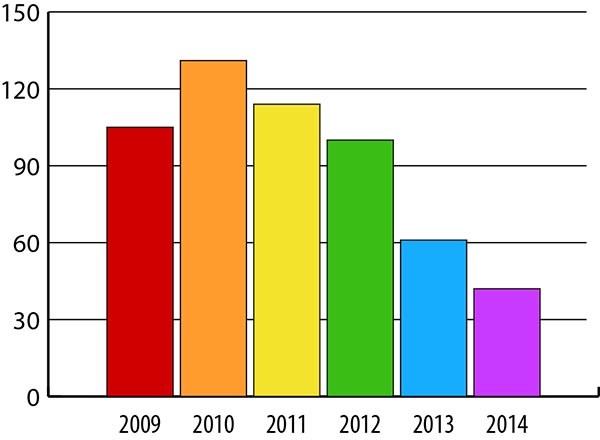

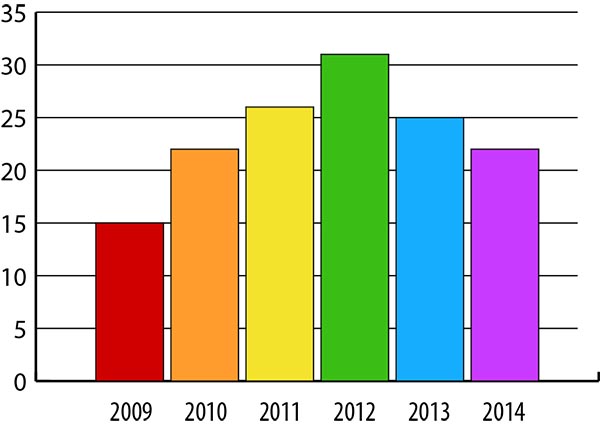

То, что рынок цифровых фотоаппаратов переживает не лучшие времена — уже давно не новость. В течение 2014 года в мире было отгружено примерно 42 млн фотокамер всех типов — что на 31% меньше, чем в 2013-м. Заметное сокращение этого показателя было зафиксировано уже четвертый год подряд – что наглядно демонстрирует диаграмма, приведенная на рис. 1.

Рис. 1. Объемы поставок цифровых фотоаппаратов всех типов в 2009-2014 годах (млн шт.)

Наиболее стремительными темпами сокращается сегмент компактных фотоаппаратов со встроенными объективами: объем выпуска таких моделей в минувшем году оказался на 35,3% меньше аналогичного показателя 2013-го. Основной причиной резкого падения спроса на компактные фотоаппараты (а следовательно, и сокращения объемов выпуска этой категории продуктов) аналитики считают растущую конкуренцию со стороны мобильных устройств (в первую очередь смартфонов), оборудованных встроенными камерами.

Конечно, техническое качество изображений, снятых на встроенные камеры подавляющего большинства ныне выпускаемых смартфонов, пока уступает кадрам, сделанным даже недорогими моделями цифровых фотоаппаратов. Однако для большинства обладателей смартфонов куда более важным преимуществом этих устройств является возможность практически мгновенно отправить опубликовать снимок в интернете или отправить своим знакомым. Тем более, что львиная доля таких фотографий не представляет никакой художественной ценности — а следовательно, и требования к качеству картинки в данном случае минимальные. По меткой оценке Джина Накаямы (Jin Nakayama), возглавляющего подразделение цифровых фотоаппаратов компании Casio, «значительная часть фотографий, сделанных на смартфоны, являются в большей мере графическими заметками, нежели произведениями искусства».

Впрочем, нельзя отрицать, что негативную роль также сыграли инерционность мышления и консерватизм производителей, которые попросту не смогли найти адекватное решение в условиях стремительно меняющейся рыночной конъюнктуры. «Каждый в индустрии понимает, что рынок меняется, — констатировал еще пару лет тому назад корпоративный вице-президент Fujifilm Хироши Танака (Hiroshi Tanaka). — Вопрос в том, что мы можем с этим поделать».

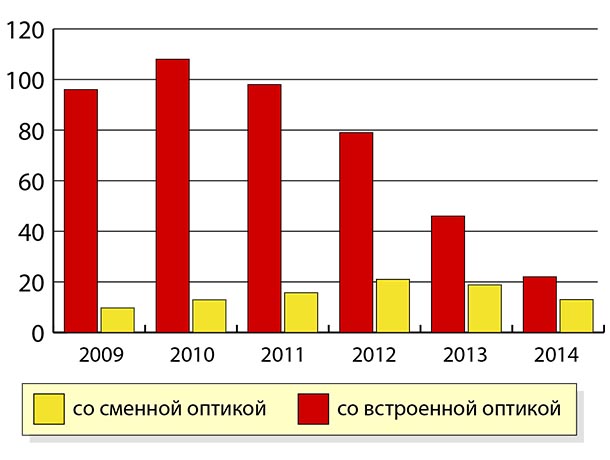

Объем поставок аппаратов со сменной оптикой также сократился, хотя и не столь драматично: в прошлом году устройств этой категории было отгружено на 19,2% меньше, чем в 2013-м. Конечно, говорить о какой-либо конкуренции со встроенными камерами смартфонов в данном случае просто смешно. Скорее всего, сокращение в данном сегменте объясняется тем, что мода на зеркальные камеры, которую тщательно культивировали на протяжении нескольких лет ведущие производители во главе с Canon и Nikon с целью привлечения новых покупателей, постепенно идет на спад. Косвенным подтверждением этому является тот факт, что объем выпуска незеркальных камер со сменной оптикой в 2013 и 2014 был практически одинаковым (примерно по 3 млн шт.). Таким образом, «под сокращение» попали главным образом зеркальные фотоаппараты.

Рис. 2. Сравнение объемов поставок цифровых фотоаппаратов со встроенной и со сменной оптикой в 2009-2014 годах (млн шт.)

Еще одним доказательством того, что снижение спроса на зеркальные камеры и компактные фотоаппараты было вызвано разными причинами, является отсутствие синхронности этих процессов. Если посмотреть на диаграмму, приведенную на рис. 2, хорошо видно, что тенденция к сокращению объемов производства компактных фотоаппаратов со встроенными объективами четко обозначилась еще в 2011-м. Всего за четыре года объем выпуска моделей данного типа сократился почти в 4 раза. При этом объемы поставок фотокамер со сменной оптикой после спада, вызванного масштабным экономическим кризисом 2008-2009 годов, постепенно увеличивались начиная с 2010-го и вплоть до 2013-го, когда было зафиксировано сокращение и этого сегмента.

Островок надежды

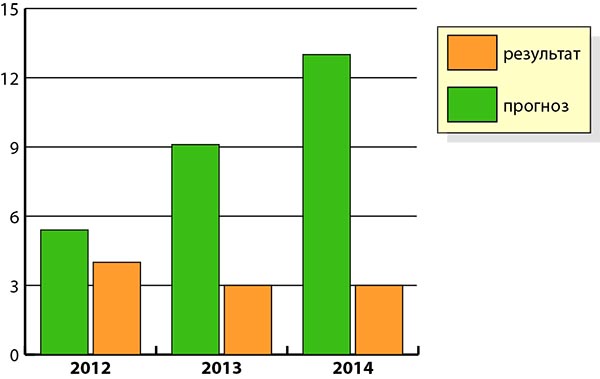

Хотя на фоне продуктов других категорий ситуация в сегменте незеркальных камер со сменной оптикой выглядит наиболее благополучной, темпы его развития заметно отстают от ожидаемых. В 2012 году аналитическая компания IDC опубликовала прогноз, сделанный на основе данных об объемах поставок в 2010-м и 2011-м. В то время сегмент незеркальных камер со сменной оптикой действительно демонстрировал уверенный рост. В 2010 году объем поставок моделей этой категории достиг отметки в 1,3 млн, а в следующем — уже 2,9 млн шт. Интерполируя эти данные на ближайшую перспективу, аналитики IDC в 2012-м прогнозировали увеличение объема поставок до 13 млн в 2014 году. Увы, простая арифметика в данном случае является не лучшим инструментом: реальные показатели 2013 и 2014 годов кардинально отличаются от предсказанных — что хорошо видно на диаграмме, представленной на рис. 3.

Рис. 3. Прогнозируемые и фактические объемы поставок незеркальных цифровых фотокамер со сменной оптикой в 2012-2014 годах (млн шт.)

По-видимому, сейчас уже можно говорить о том, что волна энтузиазма, вызванного появлением новой категории цифровых фотокамер со сменной оптикой, постепенно идет на спад. Это обусловлено целым рядом факторов, непростая экономическая ситуация здесь стоит далеко не на первом мести. Есть другие, более веские, причины. Одна из наиболее важных — весьма ограниченный (в сравнении с зеркальными системами ведущих производителей) ассортимент «родной» сменной оптики для незеркальных фотоаппаратов. Исключением в этом смысле являются разве что модели системы Micro Four Thirds. Кроме того, стоимость владения незеркальными системами на деле оказалась ничуть не ниже (а во многих случаях — даже выше) по сравнению с зеркальной техникой. Да и фактор компактности, на котором особо заостряли внимание производители незеркалок, по большому счету является не более чем маркетинговой уловкой.

Структурные изменения

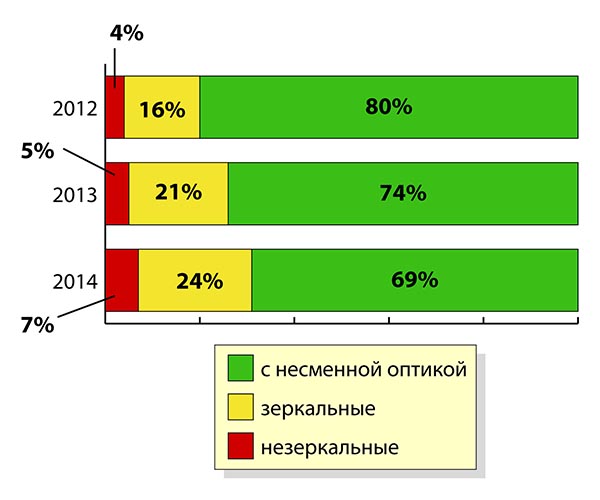

Неизбежным следствием неравномерного сокращения объемов выпуска аппаратов разных категорий стало изменение структуры рынка. На диаграмме, приведенной на рис. 4, видно, что всего за два года доля компактных фотоаппаратов со встроенными объективами (в количественном выражении) уменьшилась с 80 до 69%. Модели со сменными объективами, напротив, постепенно укрепляют свои позиции. Доля зеркальных фотокамер за этот период выросла с 16 до 24%, а незеркальных — с 4 до 7%.

Рис. 4. Изменение структуры рынка цифровых фотоаппаратов в 2012-2014 годах

Наряду со снижением объемов выпуска фотоаппаратов со сменной оптикой наблюдается сокращение и в сегменте объективов. Впрочем, здесь ситуация пока относительно благополучная: в минувшем году объем поставок в количественном выражении уменьшился на 12% относительно аналогичного показателя 2013-го. Как видно на диаграмме, представленной на рис. 5, тенденция к снижению объема поставок сменных объективов обозначилась в 2013 году — то есть тогда же, когда было зафиксировано сокращение объемов выпуска фотокамер, для которых предназначены эти объективы.

Рис. 5. Объемы поставок сменных объективов в 2009-2014 годах (млн шт.)

Взгляд в будущее

Делать прогнозы в условиях усугубляющегося экономического кризиса — занятие неблагодарное. Тем не менее, аналитики CIPA решили рискнуть и обнародовали свое видение перспектив рынка цифровой фототехники в нынешнем году. Неудивительно, что в целом прогноз пессимистичный. В частности, ожидается сокращение объема поставок фотокамер всех типов на 20% (в количественном выражении). Общие тенденции сохранятся: как и в прошлом году, основной удар примет на себя сегмент компактных фотоаппаратов со встроенной оптикой (прогнозируется его сокращение на 26,7% в количественном выражении относительно результатов 2014-го). Ожидается, что поставки фотокамер со сменной оптикой сократятся на 5,8%, а сменных объективов — на 6,1% относительно аналогичных показателей 2014 года. Впрочем, есть в этом прогнозе и доля оптимизма: хотя рынок цифровых фотоаппаратов по-прежнему будет сокращаться, темпы снижения объема поставок постепенно замедляются.