Технологии, которые определят будущее рынка домашней электроники

Современные ИТ-технологии уже достигли такого уровня, что сегодня крайне сложно сориентироваться во всем их многообразии и понять, какие из них станут частью нашей жизни в ближайшем будущем. А это крайне важно, ведь от того, насколько правильно будут сделаны ставки и какие будут предприняты шаги, зависят баснословные прибыли. Еще более усложняет ситуацию невозможность ответить на вопрос, почему какая-то из перспективных технологий получает стремительное развитие, а другой, не менее перспективной, требуются долгие годы, прежде чем она наконец начинает активно внедряться.

![]() тобы

оценить перспективность той или иной технологии, можно воспользоваться созданной

аналитиками Gartner теорией — это кривая The Hype Cycle, в соответствии с которой

жизненный цикл любой технологии состоит из следующих этапов:

тобы

оценить перспективность той или иной технологии, можно воспользоваться созданной

аналитиками Gartner теорией — это кривая The Hype Cycle, в соответствии с которой

жизненный цикл любой технологии состоит из следующих этапов:

- Technology Trigger (возникновение технологии) — о технологии появляются отдельные сообщения в прессе;

- Peak of Inflated Expectations (время завышенных ожиданий) — на этой стадии о технологии слишком много пишут и от ее реализации в прямом смысле слова ждут чуда;

- Trough of Disillusionment (пропасть разочарований) — самый трудный период в развитии технологии, когда вдруг оказывается, что чуда нет и не предвидится, и когда наблюдается полная неопределенность в том, есть ли вообще у данной технологии будущее;

- Slope of Enlightment (повышение уровня осведомленности) — на данной стадии появляются первые реальные и стабильные проекты и о технологии вновь начинают писать в прессе;

- Plateau of Productivity (стадия продуктивности) — технология занимает свою экономическую нишу и становится привычной и обыденной для значительной части населения.

Определив стадию той или иной технологии на кривой The Hype Cycle (рис. 1), можно оценить степень зрелости технологии или продукта и возможность ее развития в конкретный момент времени, а также сделать достаточно верное предположение о том, какие технологии придут к нам в дом в ближайшем будущем, а какие окажутся на свалке истории.

Рис. 1. Hype Cycle For Consumer Technologies — кривая зрелости

технологий на рынке

домашней электроники (источник: Gartner, 2004)

Специалисты Gartner, проанализировав ситуацию на рынке домашней электроники в 2004 году, считают, что в стадию продуктивности вступили цифровое телевидение, цифровые фотокамеры, DVD-плееры, домашние кинотеатры и игровые консоли (Xbox, PS2 и т.п.). Активно развиваются и в ближайшем будущем приобретут еще большую популярность (а значит, принесут высокие доходы) цифровые музыкальные плееры, КПК, домашние проводные сети, широкополосные сети и домашние Wi-Fi. Об этом свидетельствует, например, недавний скачкообразный рост продаж на рынке КПК и цифровых музыкальных плееров.

Постепенно движутся к пропасти разочарований такие технологии, как интерактивное телевидение, видео по требованию и персональные видеомагнитофоны. Начинают проникать на рынок цифровые медиацентры, объединяющие в себе весь комплекс мультимедийных устройств: телевизор, музыкальный центр, DVD-плеер, фотолаборатория и пр. Данный факт подтверждается и результатами недавнего опроса компании The Diffusion Group, согласно которым приобретение портативного решения компании Microsoft (Media Center Microsoft) сегодня не входит в планы большинства американских семей — только 7% респондентов ответили, что предполагают совершить данную покупку в ближайшее время, и пока трудно сказать, станут ли эти устройства столь же востребованными в каждом доме, как телевизоры, и будут ли они реализовываться на базе ПК или каким-то иным способом.

На стадии завышенных ожиданий находятся цифровые фотопринтеры. По прогнозам Gartner, данная технология выйдет на этап продуктивности через 2-5 лет (сегодня эти устройства имеют от 5 до 20% проникновения на целевые рынки). Спутниковое радио имеет сегодня от 1 до 5% проникновения на рынок, и ожидается, что данная технология получит массовый спрос через 5-10 лет. Цифровые портативные видеокамеры, записывающие как изображение, так и звук, имеют сегодня от 5 до 20% по этому показателю и смогут выйти на массовый рынок через 2-5 лет. Дисплеи HDTV с плазменными и LCD-панелями с 5-20% станут массовым продуктом через 2-5 лет.

По мнению аналитиков Gartner, скорости движения технологий по кривой и перехода от одной стадии к другой очень сильно различаются. Например, цифровые фотопринтеры, портативные видеокамеры и высококачественные HDTV-дисплеи очень быстро достигнут стадии продуктивности, так как уже сейчас они демонстрируют неплохие темпы продаж. Очень быстро проходят все стадии цикла The Hype Cycle персональные видеомагнитофоны, которые используются для записи телевизионных программ на жесткий диск, и цифровые музыкальные плееры, поскольку и те и другие входят практически в каждый комплект цифрового телевидения и домашнего кинотеатра (Home Theater) в США. А вот КПК, скорее всего, лишь через 5-10 лет смогут стать обязательным каждодневным атрибутом большинства потребителей.

А теперь остановимся на реальном положении дел и прогнозах ведущих аналитических компаний по тем технологиям, которые широко распространены и приносят доходы, и по тем, которые в самом ближайшем будущем должны войти в жизнь множества пользователей.

На цифровом рынке

ынок

цифровых устройств продолжает быстро расти и развиваться. По информации аналитиков

Ассоциации производителей бытовой электроники США, объемы продаж цифровой бытовой

электроники, например цифровых видеокамер, персональных медиапроигрывателей,

CD/DVD-проигрывателей, цифровых телевизоров и цифровых видеомагнитофонов, достигли

в прошлом году 101 млрд. долл.

ынок

цифровых устройств продолжает быстро расти и развиваться. По информации аналитиков

Ассоциации производителей бытовой электроники США, объемы продаж цифровой бытовой

электроники, например цифровых видеокамер, персональных медиапроигрывателей,

CD/DVD-проигрывателей, цифровых телевизоров и цифровых видеомагнитофонов, достигли

в прошлом году 101 млрд. долл.

По данным Forrester Research, пользователи сегодня активно стремятся «оцифровывать» доступный им контент — стремительно растет популярность DVD-плееров, DVD-приводов для ПК и цифровых фотокамер. Например, в Европе уже 57% домашних пользователей имеют возможность просмотра и записи DVD-фильмов. При этом, по оценкам специалистов, цены на высокотехнологичные цифровые продукты, включая цифровые телевизоры с плазменными панелями и цифровые камеры, продолжают падать. Например, в среднем уровень цен в данной товарной корзине в сентябре 2004 года снизился на 18% по сравнению с этим же периодом предыдущего года.

Цифровое телевидение

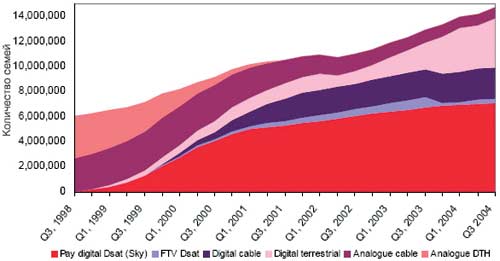

По сведениям Datamonitor, пока США представляют собой самый конкурентоспособный цифровой телевизионный рынок в мире. Здесь уже на конец 2003 года более 45 млн. семей имели цифровой телевизор, в то время как в Европе — только 31 млн. Однако в ближайшие несколько лет ситуация изменится и европейский цифровой телевизионный рынок продемонстрирует солидный рост, что, собственно говоря, уже и началось в минувшем году. Значительное увеличение продаж цифровых телевизоров наблюдалось, в частности, в Великобритании, где уже на конец III квартала имело место более чем 55-процентное проникновение на рынок соответствующих устройств (рис. 2).

Рис. 2. Степень проникновения цифрового и многоканального телевидения

в Великобритании (источник: Ofcom —

Национальная организация Великобритании, отвечающая

за контроль беспроводных телекоммуникационных услуг)

К 2006 году доход от продаваемых в США цифровых телевизоров станет меньше, чем в Европе, где к тому моменту цифровые телевизоры приобретут 59%, или 63 млн., семей, в то время как на конец 2003 года уровень их проникновения в Европе составлял 21%. В США уровень проникновения достигнет 52% к концу 2008 года, и цифровыми телевизорами обзаведутся здесь 60 млн. семей. В Европе к концу 2008 года на данном рынке будет лидировать Германия — более чем 21 млн. семей, за ней будут следовать Великобритания, Франция и Италия (рис. 3). При этом доход от продаж на цифровом телевизионном рынке за период 2004-2008 годов удвоится, увеличившись с 31,4 до 62,8 млрд. долл. (iSuppli, 2004), а средняя цена за цифровой телевизор, по данным InStat, за тот же период упадет с 1370 до 690 долл.

Рис. 3. Европейские страны с максимальным проникновением

цифрового телевидения в 2008 году, % (источник: Datamonitor, 2004)

Цифровые фотокамеры

Период активного роста на рынке цифровых фотокамер аналитики отметили в 2002 году — до этого они не пользовались особой популярностью у потребителя, в первую очередь из-за высоких цен. Однако в 2003 году цифровые фотокамеры в США опередили по продажам все остальные виды камер, а переворот во всем мире произошел в 2004-м.

По оценкам аналитической компании InfoTrends/CAP Ventures, сумма, вырученная от продаж цифровых фотокамер, в минувшем году составила 24 млрд. долл., а к 2009 году она вырастет до 31 млрд. Больше всего фотокамер было продано в США, Японии и Европе. Например, в Европе, по сравнению с 2003 годом, число проданных цифровых фотокамер увеличилось на 12%, а объем поставок превысил 16 млн. штук и составил 3,4 млрд. долл. Как ожидают аналитики, в наступившем году рост продаж на этом рынке продолжится.

Цифровые фотокамеры для домашних пользователей уже становятся привычными вещами. Согласно IDC, на начало этого года в Великобритании 18% населения обладали цифровыми камерами, а в США они имелись приблизительно в 43 млн. семей, достигая 40% уровня проникновения. К 2007 году в США цифровые фотокамеры будут уже у 70% семей.

DVD-плееры

DVD-плееры постепенно стали переходить из разряда элитарных вещиц в категорию массовой продукции и начинают занимать лидирующую роль на цифровом рынке. По информации Japan Electronics and Information Technology Industries Association, мировой спрос на DVD-плееры вырос в прошлом году на 150%, а объем продаж составил 9 млн. штук. В наступившем году продажи будут расти не столь активно и увеличатся на 75%.

Руководствуясь этими рыночными тенденциями, компания Mitsubishi Electric начала полномасштабное производство DVD-плееров, поскольку это, по мнению руководства компании, является необходимым условием для того, чтобы остаться в бизнесе бытовой электроники. Рост популярности данных устройств отразился и на других компаниях, производящих цифровые продукты. Например, Sony представила цифровую камеру, использующую в качестве носителя DVD, поскольку все больше пользователей прибегают к редактированию полученных фото с помощью DVD-устройств. Аналитики полагают, что данный шаг будет способствовать росту популярности цифровых DVD-камер.

Цифровые музыкальные плееры

Большую популярность приобретают цифровые музыкальные плееры. По оценкам Jupiter Research, в 2003-2004 годах продажи MP3-плееров в США увеличивались на 50%. На столько же вырастет рынок и в этом году, а к 2006-му количество владельцев MP3-плееров в США превысит 26 млн. человек. Мировой рынок музыкальных цифровых плееров составил на начало 2005 года 18 млн. единиц, а к 2007 году он увеличится до 52,7 млн. (данные In-Stat/MDR).

Лидерами продаж остаются плееры Apple iPod, на долю которых, по сведениям компании NPD, в августе прошедшего года пришлось 82% рынка США; в августе 2003 года они составляли 64% цифрового рынка музыкальных плееров, а в августе 2002-го — 33%.

В мире сетей

егодня

пользователи все большее значение придают внедрению домашних сетей, которые

расширяют сферы использования различных устройств и приложений в доме. По прогнозам

Forrester Research, к 2008 году свыше 25 млн. семей в Европе будут охвачены

домашними сетями, тогда как в США к этому моменту домашние сети обретут 37%

домовладельцев. Причем огромный интерес вызывают как проводные, так и беспроводные

сети.

егодня

пользователи все большее значение придают внедрению домашних сетей, которые

расширяют сферы использования различных устройств и приложений в доме. По прогнозам

Forrester Research, к 2008 году свыше 25 млн. семей в Европе будут охвачены

домашними сетями, тогда как в США к этому моменту домашние сети обретут 37%

домовладельцев. Причем огромный интерес вызывают как проводные, так и беспроводные

сети.

Домашние проводные сети

По данным аналитиков In-Stat/MDR, мировой рынок домашних Еntertainment-сетей растет более чем на 30% в год, а к концу прошлого года мировой оборот от продажи сетевого оборудования для обустройства домашних сетей составил около 1 млрд. долл.

Сегодня проводные домашние сети, по сведениям Forrester Research, развернуты у 13% европейцев, причем примерно половина жителей этой части света знают, что это такое, а 9% высказывают свою заинтересованность в скорейшем создании проводной домашней сети. Аналитические исследования показывают, что в 2006-2007 годах количество таких сетей в Западной Европе вырастет от 12 до 15 млн., а в США — до 125 млн.

Домашние широкополосные сети

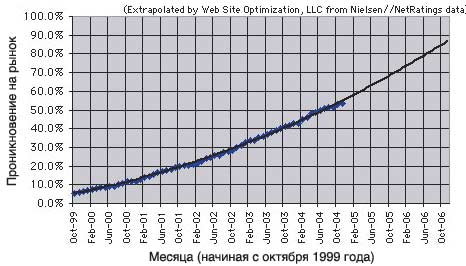

Благодаря сравнительно недорогим вариантам доступа по сети кабельного телевидения и по xDSL-технологии (в первую очередь по ADSL) количество пользователей, применяющих широкополосную связь, растет очень быстрыми темпами. Так, 51% американских Интернет-пользователей используют дома быстродействующую широкополосную связь, а 49% по-прежнему довольствуются связью со скоростью 56 Кбит/c и ниже. Для сравнения: годом ранее среди домашних пользователей только 38% имели широкополосный доступ в Интернет (NetRatings). Среди молодежи этот показатель еще выше: если в среднем в США 51% Интернет-пользователей выбирают для дома высокоскоростной вариант, то среди 25-34-летних быструю связь предпочитают 55% пользователей, а среди 18-20-летних данный показатель еще выше и составляет 59%.

Количество же швейцарцев в возрасте от 16 до 24 лет, использующих широкополосный доступ к Глобальной сети, вообще достигает 60%. По информации Jupiter Research, к началу текущего года в Европе почти каждая пятая семья имела широкополосный доступ к Сети. Аналитики Point-Topic ожидают, что к марту в Великобритании 21% домашних пользователей будет использовать для подключения к Интернету широкополосную связь (рис. 4).

Рис. 4. Соотношение различных вариантов подключения

к Интернету домашних пользователей в Великобритании

(источник: Point-Topic, 2004)

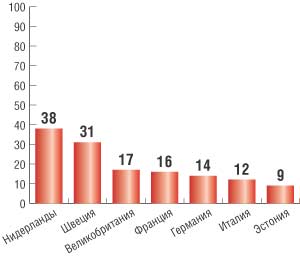

В Нидерландах и Швеции, где из-за высокой конкуренции на рынке цены на услуги широкополосного доступа за последнее время значительно снизились, высокоскоростным доступом в Интернет из дома пользуются соответственно 38 и 31% жителей. В других странах Европы этот показатель несколько ниже (рис. 5), но достаточно быстро растет. А к 2008 году, если удастся удержать нынешние темпы, количество обладателей высокоскоростных подключений достигнет 41% в мире, а в Швеции, Швейцарии и Бельгии — 55-60%.

Рис. 5. Топ европейских стран с максимальным уровнем проникновения

широкополосного доступа на начало

2005 года, % (источник: Jupiter Research, 2004)

Правда, следует отметить, что высокие цены в ряде стран пока серьезно тормозят быстрое внедрение указанной технологии. Например, аналитики компании Jupiter Research подсчитали (летние исследования 2004 года), что около 30% европейцев пока выбирают для дома медленный доступ в Интернет.

Домашние Wi-Fi-сети

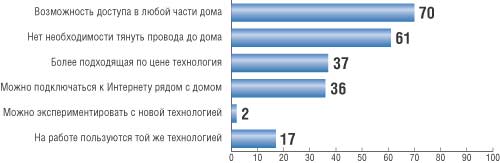

Сегодня самой массовой сферой использования Wi-Fi стал домашний Интернет, при этом подавляющее число домашних пользователей привлекает возможность доступа к Всемирной сети из любой части дома (рис. 6). По данным аналитиков, на начало прошлого года в Северной Америке в домашних условиях использовалось 46% Wi-Fi-сетей, в Западной Европе — 34%, в Азии — 19%, а в других регионах — менее 1%.

Рис. 6. Причины, побуждавшие пользователей в 2004 году выбирать

Wi-Fi для домашнего доступа

к Интернету, % (источник: InsightExpress, 2004)

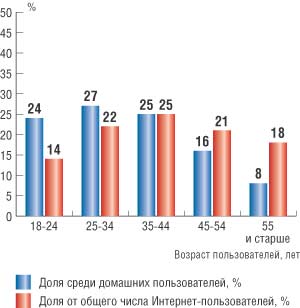

Согласно результатам недавнего исследования Jupiter Research/Ipsos-Insight, на долю домашних пользователей пришлась большая доля купленных в течение прошлого года Wi-Fi-систем. И если к началу этого года доступ к Интернету по данной технологии получили порядка 8,7 млн. семей, то к 2008-му число семей, предпочитающих Wi-Fi-доступ, вырастет до 28 млн. Более того, процент Интернет-пользователей, подключающихся из дома через Wi-Fi, уже сопоставим с общим числом Интернет-пользователей (рис. 7).

Рис. 7. Доля Wi-Fi-пользователей среди пользователей Интернета в 2004 году, % (источник: JupiterResearch/Ipsos-Insight, 2004)

На рынке онлайновых игр

ногообещающая

индустрия онлайновых игр, хотя и с определенными трудностями, продолжает свое

движение вперед. В первую очередь растут продажи игровых консолей Xbox и PS2,

а в прошедшем году — Nintendo DS, которая стала лидером этого рынка. Широкополосная

связь делает онлайн-игры еще более привлекательными, а поскольку число семей,

использующих дома широкополосный доступ к Интернету, растет во всем мире достаточно

быстро, то столь же быстро множится и количество онлайн-геймеров.

ногообещающая

индустрия онлайновых игр, хотя и с определенными трудностями, продолжает свое

движение вперед. В первую очередь растут продажи игровых консолей Xbox и PS2,

а в прошедшем году — Nintendo DS, которая стала лидером этого рынка. Широкополосная

связь делает онлайн-игры еще более привлекательными, а поскольку число семей,

использующих дома широкополосный доступ к Интернету, растет во всем мире достаточно

быстро, то столь же быстро множится и количество онлайн-геймеров.

Одновременно с этим увеличивается время, проводимое ими в Сети, и растет трафик. Так, согласно некоторым прогнозам, комбинированная загрузка (по платным и бесплатным онлайновым играм) к 2007 году достигнет 285 Пбайт в месяц. Традиционная категория любителей компьютерных видеоигр тоже постепенно пополняет ряды сторонников онлайн-игры, и хотя, например, сервис Xbox Live используют пока только около 10% владельцев Xbox, но уже несомненно, что это дело недалекого будущего. Соответственно растут и продажи игровых консолей: по прогнозам Informa Media Group, продажи игровых приставок до 2006 года увеличатся на 73%. По информации аналитического агентства In-Stat/MDR, компания Nintendo в ближайшие годы сохранит лидерство на рынке игровых консолей, значительно упрочив свои позиции благодаря выпуску трех новых консолей.

Аналитики DFC Intelligence предполагают, что ближайшие годы будут характеризоваться устойчивым ростом дохода в сфере онлайн-игр, который к концу 2009 года достигнет 9,8 млрд., а наивысшие темпы роста будут наблюдаться в азиатских странах, в первую очередь в Японии, Корее, Китае, на Тайване, то есть в странах с высоким распространением широкополосного доступа. При этом доход от онлайн-игр составит 30% от общих доходов игровой индустрии.