Деньги онлайн

Как деньги попадают в Интернет

В советские времена население призывали хранить деньги в сберегательной кассе... Интернет, открывший новые горизонты для оперативных платежей, предложил не спешить с выводом денежных средств из Сети.

Как деньги попадают в Интернет

ля

начала стоит выяснить, как деньги могут превратиться из реальных в виртуальные.

Существует несколько способов, которые можно разделить на две категории. Во-первых,

виртуальные деньги можно заработать. В таком случае средства, уже внесенные

в Интернет, просто перейдут от одного владельца к другому. Во-вторых, можно

внести деньги в Сеть одним из традиционных способов — купив карточку пополнения

счета или обычный банковский перевод. Несмотря на такое разделение, оба способа

подразумевают наличие у клиента некоего инструмента для оперирования средствами

онлайн. Это, как правило, виртуальный аккаунт в одной из электронных платежных

систем (ЭПС) или в интернет-банке (Интернет-банки не стоит путать с традиционными

банками, которые предоставляют схожий по функциональности сервис — онлайновый

банкинг).

ля

начала стоит выяснить, как деньги могут превратиться из реальных в виртуальные.

Существует несколько способов, которые можно разделить на две категории. Во-первых,

виртуальные деньги можно заработать. В таком случае средства, уже внесенные

в Интернет, просто перейдут от одного владельца к другому. Во-вторых, можно

внести деньги в Сеть одним из традиционных способов — купив карточку пополнения

счета или обычный банковский перевод. Несмотря на такое разделение, оба способа

подразумевают наличие у клиента некоего инструмента для оперирования средствами

онлайн. Это, как правило, виртуальный аккаунт в одной из электронных платежных

систем (ЭПС) или в интернет-банке (Интернет-банки не стоит путать с традиционными

банками, которые предоставляют схожий по функциональности сервис — онлайновый

банкинг).

В данном материале мы не будем рассматривать варианты заработка денег в Сети — этой теме посвящены тысячи страниц в Интернете. Правда, большинство из них являются типичными пособиями «Как заработать, ничего не делая». Однако настоящие деньги в Сети можно получить, лишь выполняя полноценную работу. Специалисты пунктов по обмену WebMoney отмечают, что основная часть их клиентов — частные лица, получающие заработную плату именно в виртуальных средствах. В последнее время как раз таким образом оплачиваются небольшие рекламные кампании, разработки веб-сайтов или программного обеспечения, работа удаленных авторов для Интернет-изданий.

Деньги, на выход!

плата

в русскоязычном Интернете, как правило, совершается на аккаунт в ЭПС. В данную

категорию попадают несколько сервисов, но только система WebMoney Transfer активно

используется для расчетов между участниками, остальные делают акцент на оплату

покупателями товаров или услуг в Сети, хотя и предусматривают (Яндекс.Деньги)

возможность обмена между кошельками (аккаунтами в системе) участников.

плата

в русскоязычном Интернете, как правило, совершается на аккаунт в ЭПС. В данную

категорию попадают несколько сервисов, но только система WebMoney Transfer активно

используется для расчетов между участниками, остальные делают акцент на оплату

покупателями товаров или услуг в Сети, хотя и предусматривают (Яндекс.Деньги)

возможность обмена между кошельками (аккаунтами в системе) участников.

WebMoney Transfer (www.webmoney.ru) была создана в 1998 году и сегодня является наиболее популярной ЭПС на просторах СНГ. Все операции в системе ведутся с титульными знаками WMZ (аналог доллара), WMR (аналог рубля), WME (аналог евро) и WMU (аналог украинской гривны). Комиссия в размере 0,8% от общей суммы платежа взимается WebMoney за перевод средств с одного кошелька на другой.

Не будем вдаваться в подробности функционирования ЭПС, а сразу перейдем к такому пункту, как вывод средств. Под данной операцией следует понимать перевод денег из виртуального статуса в реальный. Сделать это можно по тем же каналам, которыми пользуются для занесения денег на кошелек в ЭПС. Это может быть зачисление на банковский счет, получение наличных в Western Union, зачисление на карту, почтовый перевод и пр. Осуществить этот процесс предлагают так называемые обменные пункты, которые в последнее время появились практически во всех крупных российских городах (их перечень можно найти на сайте www.megastock.com). Принцип работы обменников таков: клиент выбирает на сайте способ выведения средств из системы. Исходя из полученных данных оператор обменного пункта выставляет клиенту счет в системе WebMoney на указанную сумму (с учетом комиссионных), после получения которой денежные средства отправляются по каналу, выбранному клиентом.

Количество обменных пунктов WebMoney является лучшим подтверждением популярности данной ЭПС. Однако это не означает, что нельзя вывести денежные средства из других электронных платежных систем. В крайнем случае, виртуальную валюту можно конвертировать в те же титульные знаки WebMoney и действовать по алгоритму, описанному выше.

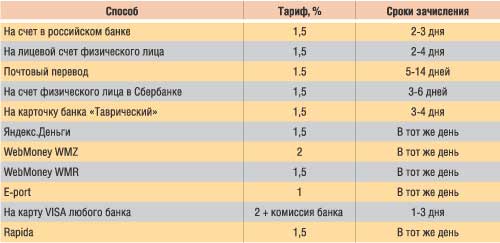

Еще один способ выведения виртуальной валюты — Интернет-шлюзы. Это одна из возможностей Интернет-банков. Преимущество подобных систем в том, что они позволяют из единого аккаунта работать с денежными единицами и титульными знаками различных систем. Учет средств на счету в Интернет-банке может вестись как в виртуальной, так и в реальной валюте (доллар, евро, рубль). Главное преимущество Интернет-шлюзов заключается в аккумулировании большого числа различных платежных каналов — как для ввода, так и для вывода средств. Тарифы и сроки выведения средств в одном из наиболее популярных отечественных Интернет-банков — RUpay (www.rupay.com) — приведены в табл. 1.

Таблица 1. Тарифы и сроки обналичивания виртуальных денег в RUpay

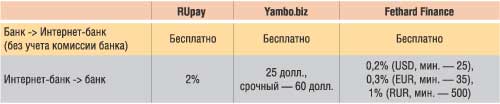

Поскольку WebMoney является сегодня наиболее популярной ЭПС в Рунете, то интересно будет проанализировать комиссионные разных Интернет-банков на операции с этой электронной валютой (табл. 2).

Таблица 2. Комиссионные в Интернет-банках на операции с валютой WebMoney

Ямщик, не гони лошадей!

некоторых случаях виртуальная валюта выступает лишь промежуточным инструментом

для получения реальных денежных средств. Сама связь между электронной валютой

и реальными деньгами не до конца определена законодательством, поэтому ЭПС индивидуально

решают задачу обеспечения своей денежной единицы — чаще всего это платежные

обязательства или чеки. В таком контексте перспективы электронной валюты как

альтернативы цифровой наличности банков весьма сомнительны. Можно провести аналогию

с драгоценными металлами, которые имеют определенную стоимость, но как средство

для расчетов используются крайне редко. Несмотря на постоянно растущий интерес

к ЭПС со стороны Интернет-магазинов и пользователей Интернета в России, оплата

товаров с их помощью составляет только 13,7% от общего объема платежей (данные

апрельских исследований «ОнЛайн Монитор»), тогда как наличными пользователи

рассчитываются в 61,3% случаев покупки в Сети.

некоторых случаях виртуальная валюта выступает лишь промежуточным инструментом

для получения реальных денежных средств. Сама связь между электронной валютой

и реальными деньгами не до конца определена законодательством, поэтому ЭПС индивидуально

решают задачу обеспечения своей денежной единицы — чаще всего это платежные

обязательства или чеки. В таком контексте перспективы электронной валюты как

альтернативы цифровой наличности банков весьма сомнительны. Можно провести аналогию

с драгоценными металлами, которые имеют определенную стоимость, но как средство

для расчетов используются крайне редко. Несмотря на постоянно растущий интерес

к ЭПС со стороны Интернет-магазинов и пользователей Интернета в России, оплата

товаров с их помощью составляет только 13,7% от общего объема платежей (данные

апрельских исследований «ОнЛайн Монитор»), тогда как наличными пользователи

рассчитываются в 61,3% случаев покупки в Сети.

В последнее время у ЭПС появился новый шанс вывести свою валюту на новый уровень восприятия пользователями. Виртуальная валюта может не только лежать мертвым грузом, ожидая перевода, но и работать — подобно реальным деньгам в обычном банке. Кроме того, с ее помощью можно осуществлять инвестирование.

Инвестиционные фонды в Сети — один из наиболее популярных способов... надувательства. Не удивляйтесь: именно на желании пользователей инвестировать онлайновую валюту греют руки мошенники. Схема работы таких систем напоминает традиционные пирамиды:

1. Объявляется о создании инвестиционного фонда с высоким процентом. В качестве источника прибыли самим фондом чаще всего называется игра на виртуальной бирже FOREX.

2. За счет средств новых клиентов на первых порах осуществляются выплаты.

3. В определенный момент система закрывается — ни исходных данных учредителей, ни денег. В лучшем случае — обещание возобновить работу и вернуть вложенные средства через какой-то срок.

Проблема заключается еще и в том, что WebMoney Transfer, например, не дает официального статуса ни одному из инвестиционных фондов. «Сегодня в Сети не существует честных и успешных инвестиционных проектов, способных обеспечить стремительное преумножение средств, — отметила в интервью сайту www.owebmoney.ru Елена Варламова, директор по маркетингу WMT. — Причем с точки зрения системы WMT обманутые таким образом вкладчики являются не пострадавшими, а нарушителями, поскольку не соблюдают Соглашение о борьбе с незаконной торговлей».

Последним примером рухнувшей пирамиды стало закрытие WebMoneyInvest.Com в марте нынешнего года. Все средства участников были выведены из системы, а блокирование счета администрацией WebMoney существенных дивидендов обворованным пользователям не принесло. Авторов же инвестиционного проекта и след простыл.

Никита Сенченко, редактор аналитического проекта «оВебМани.Ру» считает: «Скорее всего, WebMoneyInvest вовсе не занимался инвестированием средств в торговлю на мировых биржах, как это утверждалось его организаторами, а строился по принципу пирамиды. Пока рост количества пользователей и вложений был достаточно большим, проект исправно платил высокие дивиденды (до 21% в месяц) за счет вновь поступавших денег, создавая иллюзию того, что бизнес работает и приносит стабильный доход. Как только пользователей стало много, а темпы роста вложений снизились, то выплачивать дивиденды стало невыгодно и проект закрылся, присвоив порядка 15 тыс. WMZ обманутых вкладчиков, которых, кстати, у WMI было более тысячи».

Электронные деньгиЭлектронные деньги являются денежным обязательством эмитента перед их предъявителем. Виртуальная валюта служит способом расчетов внутри ЭПС с другими пользователями или продавцами товаров и услуг, заключившими с эмитентом соглашения. Электронной валютой можно свободно рассчитываться не только и не столько с самим эмитентом, сколько со множеством других участников системы. Эмитентом, как правило, выступает организация, не являющаяся ни центральным, ни коммерческим банком. В 2000 году Европарламентом была принята Директива 2000/46/EC, которая дала определение электронным деньгам и позволила небанковским структурам выпускать свои виртуальные деньги при условии, что такой выпуск будет лицензироваться и контролироваться государством. В российском законодательстве до сих пор нет ни единого упоминания об ЭД, поэтому ЭПС вынуждены искать такие схемы работы, которые полностью соответствовали бы действующим нормам. WebMoney Transfer, по сути, стала системой учета имущественных прав пользователей. Учет этот осуществляется в специальных электронных единицах, условно называемых титульными знаками. WebMoney учитывает принадлежащие пользователям выкупленные ими активы и обязуется погасить их в момент предъявления. Сама система предоставляет лишь технические инструменты для учета, а эмиссию ЭД и их обмен производят ее партнеры — так называемые гаранты. Они обеспечивают соответствие курируемых ими типов титульных знаков юрисдикции той страны, где они ведут деятельность. Так, титульные знаки WMR (являющиеся эквивалентом рубля) учитывают векселя, которые пользователь выкупает у российского гаранта и оставляет у него же на сохранении. Перевод от одного участника другому определенного количества WMR-единиц гарантирует дальнейший переход к последнему реальных ценностей. Получатель впоследствии может предъявить находящиеся у него титульные знаки соответствующему гаранту в качестве требования, которое тот обязуется погасить.

|

||

Ранее подобным образом одурачили пользователей DDDFond (собрал более 500 тыс. WMZ с 9 тыс. вкладчиков), e-fip (собрал около 20 тыс. WMZ с тысячи вкладчиков), а также ряд других проектов.

По мнению специалистов, проекту, привлекающему средства пользователей для игры на мировых биржах (например, FOREX), очень сложно выплачивать более 5-8% в месяц. Ситуацию прокомментировало руководство одного из наиболее стабильных в последнее время инвестиционных проектов — WMService.com.ua, принявшего первые вклады осенью 2002 года: «Мы постоянно стремимся максимально гарантировать свою деятельность, но, к сожалению, наш неофициальный статус не позволяет нам заключать какие-либо договоры, поэтому фактически это только гарантии на словах. В Интернете на данный момент нет проектов, которые предоставляют какие-либо другие гарантии».

Комментарии излишни...

Деньги в банках

сли

работа с инвестиционными проектами напоминает хождение по лезвию бритвы (главное

— вовремя соскочить), то Интернет-банки являются более стабильным и надежным

способом вложения виртуальных средств. Если быть абсолютно точным, то виртуальная

валюта — только один из каналов пополнения счета в онлайновом банке. Рассмотрим

принцип функционирования подобных сервисов на примере Yambo.biz (www.yambo.biz)

— одного из наиболее успешных проектов данной отрасли.

сли

работа с инвестиционными проектами напоминает хождение по лезвию бритвы (главное

— вовремя соскочить), то Интернет-банки являются более стабильным и надежным

способом вложения виртуальных средств. Если быть абсолютно точным, то виртуальная

валюта — только один из каналов пополнения счета в онлайновом банке. Рассмотрим

принцип функционирования подобных сервисов на примере Yambo.biz (www.yambo.biz)

— одного из наиболее успешных проектов данной отрасли.

Этот Интернет-банк предлагает своим клиентам уникальный сервис — Online Y-Banking Account. Фактически, это личный счет в одном из больших европейских банков, доступ к которому можно осуществлять посредством Интернета. Не правда ли, напоминает традиционный Интернет-банкинг? Однако сервис Yambo.biz имеет ряд существенных преимуществ.

Во-первых, традиционные банки работают в строго определенные часы (в выходные или ночью осуществить платеж не представляется возможным), а Online Y-Banking Account доступен в любое время.

Во-вторых, те, кто работал через систему Интернет-банк, знают, что специальное ПО, устанавливаемое банком, часто очень неудобно в использовании. Клиенты Yambo.biz могут осуществлять все операции с помощью обычного браузера. Администрация Интернет-банка уверяет, что даже начинающий пользователь быстро освоит все пункты простого и понятного меню.

Отдельно необходимо остановиться на юридической сути данного сервиса. По своему статусу Yambo.biz не является банком, а выступает доверенным лицом клиента. Поэтому при оформлении счета пользователь должен предоставить нотариально заверенную доверенность.

Конечно, клиента интересует еще и вопрос стоимости услуг и начисления процентов на внесенные средства. Из-за дешевизны самого решения (инфраструктуру Интернет-банка содержать намного дешевле, чем структуру традиционной кредитной организации) сервис обходится дешевле и для конечных пользователей. Yambo.biz предлагает 13% годовую процентную ставку. Не стоит забывать и об интеграции с другими платежными системами: клиенты могут использовать американские/европейские банковские счета, WebMoney, E-gold, PayPal.

Yambo.biz предлагает три опции для открытия Online Y-Banking Account: личный счет Individual Online Y-Banking Account и два вида счетов для компаний — Business Online Y-Banking Account (для существующей компании) и Business Online Y-Banking Account (для новой компании).

Быть или не быть?

табл. 3 приведены комиссионные за ввод-вывод средств из обычного банка в виртуальный

и наоборот.

Таблица 3. Комиссионные за перевод средств между обычным и виртуальным банками

Очевидно, что Интернет-банки — удобный инструмент для тех, кто постоянно работает с виртуальной наличностью. Если для пополнения счета в Интернет-банке необходимо вводить средства из офлайна, то все преимущества работы с денежными средствами по Интернету нивелируются.

В данном материале мы упомянули только те способы преумножения своих виртуальных сбережений, которые похожи на традиционные. Количество виртуальной валюты можно увеличить и другим путем, например с помощью онлайновых казино. Но это уже совсем другая история...

Автор выражает признательность за помощь в написании данной статьи Никите Сенченко, эксперту по ЭПС.