Обзор российского рынка ПО

Главные тенденции в развитии рынка ПО

Расширение рынка и укрепление позиций

Проблемы российского рынка ПО и их решения

Перспективы развития индустрии ПО в России

дним из принципов классификации стран с экономической точки зрения является их деление в соответствии с размером доли ИТ-отрасли в создании ВВП. При таком подходе страны условно можно разделить на аутсайдеров, поставщиков сырья, квалифицированных исполнителей и на инновационных и технологических лидеров — именно такой принцип деления стран привел в одном из своих выступлений заместитель министра информационных технологий и связи РФ Дмитрий Милованцев.

дним из принципов классификации стран с экономической точки зрения является их деление в соответствии с размером доли ИТ-отрасли в создании ВВП. При таком подходе страны условно можно разделить на аутсайдеров, поставщиков сырья, квалифицированных исполнителей и на инновационных и технологических лидеров — именно такой принцип деления стран привел в одном из своих выступлений заместитель министра информационных технологий и связи РФ Дмитрий Милованцев.

Положение стран — поставщиков сырья, к которым сегодня относится и Россия, довольно шатко и нестабильно, так как их бюджет зависит от колебаний мировых цен на сырьевые ресурсы, а суверенитет и безопасность напрямую связаны с внешнеэкономической ситуацией. Однако у России есть возможность занять свою нишу на информационном рынке — ИТ-отрасль может стать одной из движущих сил российской экономики. Дело в том, что российский ИТ-рынок развивается быстрыми темпами уже в течение нескольких лет, российские специалисты в мире котируются весьма высоко, а объем экспорта российского программного обеспечения быстро растет. В 2005 году он превысил 1 млрд. долл.; для сравнения: объем экспорта автомобилей из РФ составляет 380 млн. долл., а объем экспорта в сфере атомной энергетики равен 850 млн. долл., так что преимущество — за ПО.

Дело остается за «малым» — создать условия для дальнейшего быстрого развития как всей ИТ-отрасли, так и индустрии ПО в частности. А для этого необходимо оценить сложившуюся ситуацию в отрасли, что мы и попробуем сделать, проанализировав некоторые исследования по данному вопросу.

Объем и структура рынка ПО

читывая, что рынок ПО представляет собой часть ИТ-рынка, вначале обратим внимание на совокупные данные развития российского ИТ-рынка в целом. К сожалению, информационной прозрачностью он не отличается, а потому абсолютно достоверных и согласованных данных, характеризующих его объем, привести не удастся — их просто не существует. Основная причина такого положения дел — то, что многие российские компании по-прежнему отказываются от открытой публикации своих данных, а участвуя в различных опросах и рейтингах, ограничиваются только общими цифрами и не предоставляют аудированной и финансовой отчетности. Значительные сложности вызывает и отсутствие единого подхода к оценке рынка. Тем не менее некоторые зарубежные и российские компании все же проводят исследования ИТ-рынка — эти данные мы и проанализируем.

читывая, что рынок ПО представляет собой часть ИТ-рынка, вначале обратим внимание на совокупные данные развития российского ИТ-рынка в целом. К сожалению, информационной прозрачностью он не отличается, а потому абсолютно достоверных и согласованных данных, характеризующих его объем, привести не удастся — их просто не существует. Основная причина такого положения дел — то, что многие российские компании по-прежнему отказываются от открытой публикации своих данных, а участвуя в различных опросах и рейтингах, ограничиваются только общими цифрами и не предоставляют аудированной и финансовой отчетности. Значительные сложности вызывает и отсутствие единого подхода к оценке рынка. Тем не менее некоторые зарубежные и российские компании все же проводят исследования ИТ-рынка — эти данные мы и проанализируем.

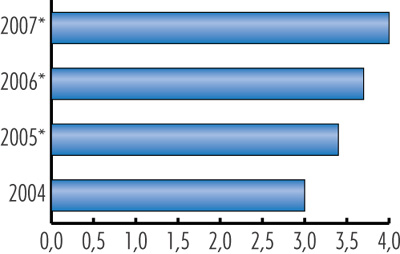

Согласно данным Мининформсвязи РФ, в 2004 году общий объем ИТ-рынка составил примерно 9,2 млрд. долл., а темпы роста превысили 30%. В 2005 году, по предварительным данным IDC, ИТ-рынок вырос на 22,1%, что в сравнении с общемировыми темпами в 6% выглядит впечатляющим. Однако в обороте мирового ИТ-рынка, составляющем свыше 900 млрд. долл. в год, на долю России приходится совсем немного. Да и для самой России оборот ИТ-рынка по сравнению с другими отраслями более чем скромен — доля информационных технологий (даже включая телекоммуникации) в ВВП составляет менее 3%. Для сравнения: в любой из стран Западной Европы данный показатель (причем без телекоммуникаций) составляет порядка 10% (рис. 1).

Рис. 1. Доля ИТ-рынка

(включая телекоммуникации) в российском ВВП, % (источник — J’son & Partners, 2005)

* Прогноз.

Но вернемся к оценке объема рынка ПО в России. Приняв за истину предварительные заключения IDC относительно темпов роста, получаем, что объем ИТ-рынка в 2005 году составит около 11,6 млрд. долл. Учитывая, что в общем объеме ИТ на долю ПО в России приходится порядка 1/8, получаем, что объем рынка ПО составляет примерно 1,45 млрд. долл. Стоит отметить, что на аппаратные средства приходится как минимум в 5,5 раз больше — это свидетельствует о том, что огромная часть используемого в России софта по-прежнему устанавливается с нарушением лицензионных прав. Для сравнения: в странах с наиболее развитым ИТ-рынком объем рынка ПО лишь немного уступает объему рынка аппаратных средств — больше всего программного обеспечения покупают в США, на долю которых приходится 63% от мирового объема продаж ПО. Россия по данному показателю по-прежнему находится в хвосте списка — в общей сложности российские пользователи не приобретают и одного процента продаваемого в мире ПО (данные ISDEF 2005). Подобная картина говорит о том, что в России по мере взросления рынка потребление ПО должно развиваться более быстрыми темпами, чем ИТ-рынок в целом.

Как отмечено в последнем отчете IDC, одной из основных движущих сил рынка информационных технологий в России является бурный рост рынка ПО для автоматизированных систем управления предприятием (ИСУП), а наиболее динамичной составляющей ИТ-рынка следует признать аутсорсинг ПО.

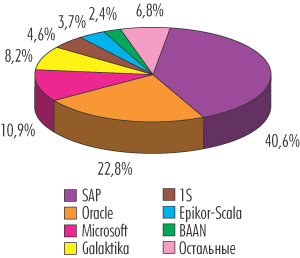

Рынок ИСУП вырос за 2004 год на 52,8% и достиг 195 млн. долл., в 2005 году рост продолжился, и уже четвертый год подряд темпы роста превышают аналогичный показатель ИТ-отрасли в целом. По прогнозам IDC, рынок ИСУП в России будет увеличиваться до 2009 года в среднем на 26% ежегодно. Исследование показало, что не только вырос общий объем рынка, но и изменился его состав — численность западных компаний на российском рынке начала сокращаться, а доля российских компаний, в том числе предлагающих собственные разработки, расти. В списках лидеров оказались три российские компании: «Галактика», Epicor Scala и «1С» (рис. 2), причем последняя вошла в отчет IDC впервые, а ее продажи, согласно пресс-релизу компании, за девять месяцев 2005 года увеличились на целых 46%. В дальнейшем IDC прогнозирует быстрый рост доли рынка ИСУП в первую очередь в сферах телекоммуникации, оптовой торговли, банковского бизнеса и специализированных услуг. Одним из оснований для такого прогноза служит появление большого числа специализированных отраслевых решений, способствующих распространению ИСУП и снижающих стоимость контрактов.

Рис. 2. Прибыль от продаж и поддержки лицензий в группе лидеров на рынке ИСУП (источник — IDC, 2005)

Что касается рынка аутсорсинга, то, согласно совместному исследованию компаний IBS и E-xecutive, среднегодовой темп его роста составил в 2005 году порядка 30%, что также превышает темпы роста ИТ-отрасли в целом. Однако, по мнению аналитиков IDC, быстрый рост данного рынка «определяется, скорее, невысоким уровнем развития, чем реальным спросом». А это означает, что данный сектор, по всей видимости, хотя и продолжит свое динамичное развитие, но не станет ведущей силой российского ИТ-рынка. В то же время перспективы у России в этом направлении имеются, и весьма существенные. По словам Майкла Кузумано, эксперта по стратегии развития продуктов и предпринимательства в области разработки ПО, российские программисты высоко ценятся (особенно в сфере наукоемкого программирования, востребованность которого в мире будет неуклонно расти) «за высочайший уровень математической подготовки и постоянно растущий потенциал». Высокая квалификация в совокупности с незначительной по европейским меркам оплатой труда становится существенным преимуществом российских разработчиков. По сравнению с азиатским у российского аутсорсинга есть и иные достоинства, отмеченные в последнем выпуске «Белой книги» РУССОФТ:

- Географически Россия ближе к США и Европе, а следовательно, российское рабочее время больше совпадает с рабочим временем стран-заказчиков, да и личные контакты осуществлять гораздо проще (от Москвы до Лондона всего 3 часа полета, Москва на 40% ближе к Нью-Йорку, чем, например, Бомбей), что повышает оперативность действий.

- Россия, в отличие от Индии и Китая, имеет родственную для Европы и США культуру, что упрощает контакты.

- Российская инфраструктура оценена в мировом масштабе несколько выше, чем инфраструктура других стран, занимающихся офшорным программированием. Аналитический отдел журнала Economist — Economist Intelligence Unit — присвоил России индекс 59, в то время как Индии — 75, а Китаю и Филиппинам — 66. Однако американская инфраструктура оценена в 16 единиц.

Кроме того, доля экспортного ПО в структуре отечественного ИТ-рынка ежегодно растет, а компании укрупняются, поэтому, как считает Дмитрий Ведев, директор по маркетингу компании «АйТи», Россия имеет все шансы стать одной из наиболее привлекательных стран — поставщиков услуг аутсорсинга для разработки ПО. Более того, она может занять лидирующие позиции в тех сегментах рынка, где «требуется высокая добавленная стоимость услуг, имеется серьезный исследовательский компонент и сложные наукоемкие процессы».

Российские программисты разрабатывают софт для разных областей деятельности, однако большая его часть имеет отношение к телекоммуникации, банковской и финансовой сферам. Немало программ создается для государственных структур и сферы образования (рис. 3), правда в большинстве своем данные проекты ориентированы на внутренний рынок. В целом российские разработчики делового и технологического ПО имеют хорошие перспективы на отдельных нишевых и географических рынках России и стран СНГ, например в сегменте лингвистического или антивирусного ПО, где у российских продуктов очень сильные позиции.

Рис. 3. Основные направления разработки ПО

на внутреннем рынке России (источник — RUSSOFT и Outsourcing-Russia.com, 2005)

По мнению ряда специалистов, наиболее перспективными в плане экспортной разработки направлениями следует признать создание приложений для обеспечения безопасности данных, приложений для бизнеса и мобильных приложений. В случае офшорного программирования и разработки корпоративного ПО российским разработчикам разумнее ориентироваться «на выполнение небольших наукоемких проектов, которые могут пользоваться спросом на международных рынках», — считает Алексей Голосов, президент компании «Форс — Центр разработки».

Экспорт ПО

ынок разработки программного обеспечения на экспорт существует в России более 10 лет и объединяет, согласно данным «РУССОФТ», порядка 500 компаний, большинство из которых небольшие и имеют годовой оборот менее 1 млн. долл. Обороты наиболее крупных компаний отрасли составляют порядка 20-40 млн. долл.

ынок разработки программного обеспечения на экспорт существует в России более 10 лет и объединяет, согласно данным «РУССОФТ», порядка 500 компаний, большинство из которых небольшие и имеют годовой оборот менее 1 млн. долл. Обороты наиболее крупных компаний отрасли составляют порядка 20-40 млн. долл.

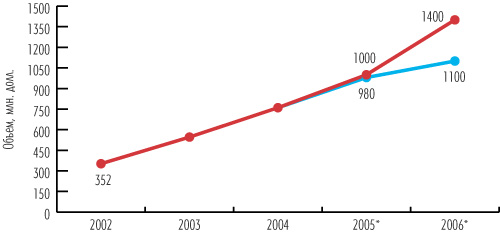

По данным Fort-ross.ru, этот рынок растет примерно на 40-50% в год, и если такие темпы роста сохранятся, то есть надежда, что через несколько лет объемы экспорта ПО окажутся сопоставимыми с объемами экспорта российских вооружений. Результаты ежегодного исследования российской экспортной индустрии разработки программного обеспечения и программных продуктов, проводимого ассоциацией RUSSOFT совместно с порталом Outsourcing-Russia.com, подтвердили, что рост оборотов экспорта продолжается и объем экспорта ПО в прошлом году, включая продажи через Интернет, превысит 1 млрд. долл. (рис. 4).

Рис. 4. Экспорт ПО из России в 2002-2006 годах, млн. долл.

(источник — RUSSOFT и Outsourcing-Russia.com, 2005)

* — Прогноз.

Однако в мировом масштабе доля российских разработок по-прежнему несущественна и в прошлом году оставалась прежней, в то время как, например, доля китайских разработок, по данным ISDEF 2005, выросла за этот же период более чем в два раза.

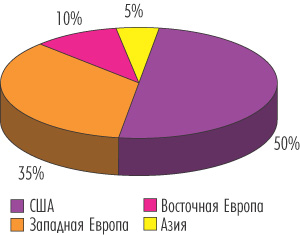

Ранее российские разработки продавались преимущественно в США, но в последнее время отмечается большой объем экспорта в скандинавские страны, а также в Германию. Теперь на долю Западной Европы приходится 35% продаваемого на экспорт российского софта (рис. 5). В Восточной Европе и в Азии ПО российских разработчиков тоже продается, но в гораздо меньшей степени.

Рис. 5. Распределение экспорта ПО из России

в 2005 году (источник — RUSSOFT

и Outsourcing-Russia.com, 2005)

Наибольшую долю экспорта составляет офшорное программирование, то есть экспорт российских коммерческих компаний, поставляющих на мировой рынок услуги по разработке программного обеспечения (рис. 6). Далее практически на одном уровне идут экспорт центров разработки зарубежных компаний, доля которого за прошлый год существенно выросла, и экспорт ИТ-продуктов. Одновременно с этим исследователи отмечают снижение доли экспорта продуктов и услуг, приходящейся на государственные научно-исследовательские учреждения и университеты.

Рис. 6. Распределение объема экспорта по типам производителей в 2005 году (источник — RUSSOFT и Outsourcing-Russia.com, 2005)

По данным иностранных компаний-«регистраторов», фиксирующих продажи через Интернет, российские разработчики в этом секторе занимают ведущие позиции в мире, имея до 15% рынка по ряду категорий ПО. Этот факт свидетельствует о том, что российские специалисты способны создавать решения, которые могут конкурировать на мировом рынке.

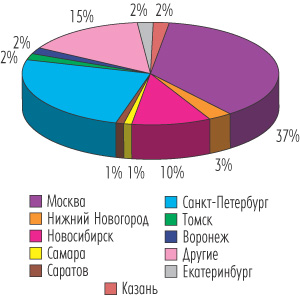

Интерес представляет географическое распределение центров экспортного ПО. Если ранее большая часть разработчиков была сосредоточена в Москве, то в прошлом году произошло усиление роли Санкт-Петербурга и регионов — сегодня во второй столице разрабатывается четверть всех создаваемых на экспорт программных продуктов, что примерно совпадает с долей экспорта из регионов (рис. 7).

Рис. 7. География компаний — разработчиков ПО (источник — RUSSOFT и Outsourcing-Russia.com, 2005)

Главные тенденции в развитии рынка ПО

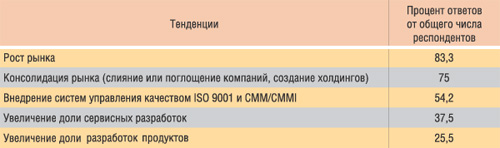

о мнению большинства руководителей отрасли, динамика развития российского рынка в прошлом году была положительной, а главными тенденциями стали расширение рынка и укрепление его позиций, что сопровождалось активной консолидацией компаний и постепенным переходом к более грамотной организации бизнеса, что свидетельствует об определенном «взрослении» рынка (табл. 1).

о мнению большинства руководителей отрасли, динамика развития российского рынка в прошлом году была положительной, а главными тенденциями стали расширение рынка и укрепление его позиций, что сопровождалось активной консолидацией компаний и постепенным переходом к более грамотной организации бизнеса, что свидетельствует об определенном «взрослении» рынка (табл. 1).

Таблица 1. Ключевые тенденции развития рынка ПО в России

(источник — RUSSOFT и Outsourcing-Russia.com, 2005)

Одновременно с этим произошло снижение темпов роста, что характерно не только для России, но и для мира в целом. Поэтому успех дальнейшего развития как рынка ПО, так и всей ИТ-отрасли напрямую зависит от того, насколько быстрыми и решительными окажутся предпринятые сегодня меры.

Расширение рынка и укрепление позиций

Несмотря на то что на международном уровне доля России как разработчика ПО по-прежнему остается незначительной, налицо позитивная динамика развития российского рынка программного обеспечения и явное укрепление позиций не только на российских просторах, но и в мире в целом.

Россия впервые попала в число ведущих поставщиков услуг по офшорному программированию, войдя рейтинг Offshore100 (http://www.managingoffshore.com/0105_winners.html). В рейтинге фигурируют две российские компании: московская Luxoft и барнаульская CTGroup. Кроме того, обе компании оказались в лидерах в номинации «Пять ведущих поставщиков услуг экспортно-ориентированного программирования в Центральной и Восточной Европе», где занимают соответственно 3-ю и 5-ю позиции.

В прошлом году две российские software-компании впервые вошли в рейтинг Technology Fast 500, объединяющий 500 самых быстрорастущих ИТ-компаний Европы. Это компания Aplana, выручка которой за 5 лет выросла на 1779%, и компания Progresstech LLC, для которой зафиксировано за этот же период увеличение дохода на 747%. Правда, в сравнении с лидерами рейтинга это не так уж и много — ведь занявшая первое место в группе Software французская компания Webraska Software France смогла за 5 лет добиться увеличения дохода на целых 8554% (табл. 2).

Таблица 2. Первые 20 позиций рейтинга Technology Fast 500: только software-компании

(источник — аудиторская компания Deloitte. http://www.deloitte.com/, 2005)

Признание России в качестве растущего центра разработки ПО мирового значения подтверждает и тот факт, что за период с середины 2004 года и до конца 2005-го сразу четыре ведущие международные корпорации создали в России свои центры разработки ПО — прежде всего речь идет о наукоемком ПО с большим содержанием НИР. Это Intel, имеющая центры разработки в различных городах России и создавшая здесь свой самый крупный (вне территории США) центр НИР, а также Sun Microsystems, Alcatel и Siemens. Они присоединились к уже существующим центрам разработки таких компаний, как Motorola, LG Electronics, Dell, Samsung и Borland, которые за прошлый год значительно расширили свои штаты за счет российских специалистов.

О росте значимости отечественного рынка программного обеспечения свидетельствует повышение интереса мировой общественности к деятельности Ассоциации независимых разработчиков ПО — ISDEF (Independent Software Developers Forum, http://www.isdef.com): принимающие участие в ежегодно проводимых данной Ассоциацией конференциях западные инвесторы рассматривают некоторые российские компании как возможный объект для инвестиций. Яркий пример тому — фирма Digital River, представители которой появляются на каждой конференции ISDEF и постоянно подчеркивают свою заинтересованность в российском софтверном рынке.

«Взросление» рынка

«Взросление» отрасли разработки ПО и переход ее на качественно новый уровень, с одной стороны, характеризуется консолидацией рынка и усилением процессов конкуренции, а с другой — изменением приоритетов.

Начавшиеся в 2004 году процессы консолидации и укрупнения компаний активно продолжаются. Большинство руководителей отмечают слияние или поглощение компаний и создание холдингов как характерные явления прошлого года, предсказывают дальнейшее усиление процесса консолидации и укрупнения и считают, как, например, Феликс Мучник (ЗАО «Софткей»), что «консолидироваться просто необходимо, поскольку для многих небольших фирм это единственный путь для серьезного развития». К консолидации призывал в своем выступлении на IT-Summit’2005 и руководитель департамента информационного развития Мининформсвязи Олег Бяхов, аргументируя это тем, что конкурентоспособными на мировом рынке ИТ-услуг могут стать только крупные игроки.

Аналитики также отмечают, что процесс консолидации идет достаточно активно и от него в немалой степени зависит дальнейший рост рынка ПО. Согласно отчету IDC «Russia IT Services 2005-2009 Forecast and 2004 Vendor Shares», крупные московские компании, увеличивая зону охвата, приобретают региональные фирмы, а интеграторы, расширяя набор услуг и повышая их качество, поглощают небольшие узкоспециализированные компании. При этом, по мнению аналитиков «РУССОФТ», крупные и средние компании растут гораздо быстрее, а темпы роста малых компаний заметно снижаются (рис. 8).

Рис. 8. Динамика изменения объемов экспорта компаний в зависимости от их размеров: голубым цветом отмечены темпы роста компаний в 2004 году, красным — в 2005-м и желтым — прогноз роста оборота в 2006-м году (источник — RUSSOFT и Outsourcing-Russia.com, 2005)

Что касается приоритетов, то о переходе российского рынка ПО на более высокую ступень развития, что выражается в постепенном переходе российских компаний к западным методам руководства и общем стремлении к более грамотной организации бизнеса, свидетельствуют многие факты.

Во-первых, убежденность руководителей в необходимости внедрения стандартов качества разрабатываемого ПО. Правда, пока что дальше дело идет редко: по данным исследования RUSSOFT и Outsourcing-Russia.com, лишь 7% компаний — экспортеров продуктов и услуг в сфере разработки ПО имеют сертификаты на соответствие стандартам ISO, CMM и CMMI. Однако сертифицированные программные продукты становятся гораздо более конкурентоспособными на мировом рынке, что подтверждается успешной деятельностью за рубежом таких российских вендоров, как «Лаборатория Касперского», ABBYY и ряда других. 93% компаний-экспортеров пока не имеют подтверждения уровня качества своих разработок, что существенно снижает конкурентоспособность российского экспорта ПО на международном рынке. Но хорошо уже и то, что необходимость сертификации осознается.

Во-вторых, изменился подход разработчиков ПО к самому процессу разработки. Как отмечали многие докладчики на первой конференции SEC(R) (Software Engineering Conference in Russia — профессиональная конференция в области индустриальной разработки ПО), долгие годы разработка программного обеспечения была скорее творческим процессом, нежели налаженным производством, а сегодня разработчикам приходится учитывать потребности бизнеса, чтобы создать продукт высокого качества, который будет пользоваться спросом.

В-третьих, изменились интересы разработчиков ПО, что отразилось в тематике проводимых конференций. Сначала на ISDEF в основном обсуждались разнообразные технические проблемы: защита авторских прав, представление фирмы в различных каталогах и поисковых системах (2002), проблемы организации работы небольшой компании (2003). С 2004 года участники конференции начали интересоваться вопросами улучшения работы компании в плане взаимодействия с клиентами и оптимизации работы. А ключевыми темами ISDEF’2005 Spring и ISDEF’2005 стали организация каналов продаж в софтверных компаниях и особенности маркетинга и развития компаний — разработчиков программного обеспечения. В общем, по словам Дмитрия Курашова, председателя правления ISDEF, «российские разработчики уже научились делать хорошие и востребованные программные продукты, теперь они учатся организовывать правильный процесс продажи ПО». Сегодня для многих участников ISDEF актуальны вопросы улучшения организации бизнеса: как найти инвестиции, как организовать стратегическое OEM-партнерство, какое место в софтверной компании должен занимать маркетинг, как выйти на иностранные рынки, каковы особенности конкурентной борьбы на разных этапах развития бизнеса и др.

В-четвертых, многие руководители заинтересованы в более цивилизованной организации бизнеса, о чем свидетельствует, в частности, тот факт, что на осенней конференции ISDEF’2005 активно обсуждались юридические, правовые и нормативные аспекты деятельности софтверных компаний.

Проблемы российского рынка ПО и их решения

есмотря на общую положительную динамику роста рынка ПО и явное его расширение, многие специалисты подчеркивают, что развитие большинства компаний идет умеренными темпами (хотя есть и исключения), а часть российских участников рынка весьма пессимистично оценивает перспективы развития отрасли. И с этим нельзя не согласиться — достаточно вспомнить тот факт, что в международном масштабе доля российских разработок в прошлом году осталась на прежнем уровне. Да и темпы развития рынка ПО понемногу снижаются.

есмотря на общую положительную динамику роста рынка ПО и явное его расширение, многие специалисты подчеркивают, что развитие большинства компаний идет умеренными темпами (хотя есть и исключения), а часть российских участников рынка весьма пессимистично оценивает перспективы развития отрасли. И с этим нельзя не согласиться — достаточно вспомнить тот факт, что в международном масштабе доля российских разработок в прошлом году осталась на прежнем уровне. Да и темпы развития рынка ПО понемногу снижаются.

В качестве основных причин такого положения дел специалисты указывают отсутствие доступа большинства российских компаний к внешним источникам капитала и, в отличие от Индии, Китая, Израиля, Ирландии и ряда других стран, неблагоприятный налоговый климат. Не стоит забывать и о таких серьезных проблемах, как дефицит высококвалифицированных кадров и пиратство. И если кардинально не изменить ситуацию, то, как верно отметил руководитель департамента информационного развития Мининформсвязи Олег Бяхов, «ждать Россию на мировом рынке ИТ после 2010 года никто не будет». Качественное изменение ситуации возможно лишь при привлечении инвестиций и введении политики государственной поддержки.

Привлечение инвестиций

В целях развития ИТ-рынка возможно привлечение инвестиций со стороны как российских структур, так и зарубежных. Одной из мер по привлечению инвестиций было создание по инициативе Мининформсвязи РФ Российского инвестиционного фонда технологий и инноваций, поскольку на начальном этапе именно государство должно сыграть роль инициатора создания венчурного фонда. Однако есть опасения, что данный проект будет тормозиться из-за отсутствия поддержки Министерства экономического развития и торговли и в связи с намерениями высшего руководства страны в рамках инвестиционных проектов направить деньги на повышение уровня жизни населения. Поэтому часть специалистов советует попытаться привлечь деньги западных инвесторов. Это вполне реально — согласно данным ISDEF, из участников конференции 25 российских компаний уже смогли привлечь американских инвесторов, — но очень непросто, так как инвесторов на российском ИТ-рынке ждет немало рисков: коррупция, налоговые сложности, плохая защита интеллектуальной собственности и слабая финансовая прозрачность российских ИТ-компаний (по материалам форума «Инвестиции в Россию: проблемы и решения»).

Инвесторам, как полагает президент компании Verysell Михаил Краснов, в первую очередь стоит обратить внимание на офшорное программирование и на разработку корпоративного и прикладного ПО. Надежнее вкладывать средства в крупные компании с «историей успеха», а также в небольшие инновационные компании (последняя рекомендация относится только к специализированным венчурным капиталистам).

Стоит отметить, что, несмотря на вышеназванные риски, с точки зрения западных инвесторов у России в сравнении с другими развивающимися рынками (Индии, Китая и Бразилии) имеется немало конкурентных преимуществ, о которых очень подробно говорилось на саммите IT-Summit’2005. В числе преимуществ стоит указать факторы, отмеченные Дэниэлом Торнили (Dr. Daniel Thorniley), старшим консультантом по развитию бизнеса в США, Европе и России:

- Стабильный рост ВВП.

- Высокие цены на нефть, что автоматически обеспечивает значительные финансовые потоки в развитие экономики.

- Огромный потенциал для расширения бизнеса, обусловленный большой территорией страны: Россия имеет 89 областей, из которых 15-20 потенциально могут быть интересными для западных инвесторов.

- Несмотря на недостаточную законодательную защищенность, налоговый и юридический риск в России вполне приемлем для инвестиций — как считает Джон Браун, председатель компании British Petroleum. Основанием для такого утверждения является статистическая информация: западным юридическим фирмам в 80-95% случаев удается доказать свою правоту, причем юридические платы составляют всего 15-30% от сумм, которые пришлось бы заплатить на Западе.

- Политическая стабильность, отсутствующая в других странах с развивающимися рынками, например в Китае.

Государственная поддержка

Как заявил в одном из своих выступлений министр информационных технологий и связи Леонид Рейман, «для обеспечения лидирующей роли российской отрасли информационных технологий на мировом рынке, а также для превращения ее в одну из основных движущих сил экономического роста страны необходима реализация комплексной государственной программы». Только при целенаправленной государственной поддержке у России есть шанс занять свою нишу на мировом ИТ-рынке. Основными направлениями такой поддержки являются совершенствование нормативно-правовой базы в ИТ-сфере, развитие системы подготовки специалистов, создание национальных технопарков, поддержка выхода российских предприятий на мировой рынок и создание фонда совместного инвестирования в перспективные разработки и предприятия ИТ-сферы, где, как полагают в Министерстве информационных технологий и связи, государство возьмет на себя роль координатора.

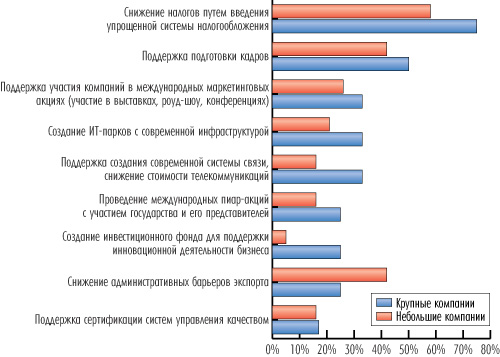

О необходимости государственной поддержки отрасли говорят и участники рынка, которые в качестве приоритетной задачи выдвигают проблему снижения налогообложения — об этом свидетельствуют данные недавнего исследования «Рейтинг мер государственной поддержки экспорта продуктов и услуг в сфере ИТ», проведенного ассоциацией «РУССОФТ». Большинство представителей крупных компаний считают данное направление самым важным, в то время как среди представителей небольших компаний так думает чуть больше половины (рис. 9).

Рис. 9. Рейтинг приоритетных мер государственной поддержки ИТ-экспорта

(источник — ассоциация «РУССОФТ», 2005)

Второе место по значимости в рейтинге ключевых мер государственной поддержки экспорта ПО занимает подготовка кадров. Дело в том, что вследствие появления новых крупных зарубежных игроков, создающих центры разработки ПО в России, а также из-за укрупнения российских предприятий на рынке труда происходит усиление конкуренции. Это ставит в сложное положение все компании, и в первую очередь те, которые резко увеличивают масштабы своей деятельности. В итоге фирмы, прежде всего в Москве и Санкт-Петербурге, испытывают недостаток в высококвалифицированных специалистах и, чтобы удержать имеющихся, вынуждены идти на значительное повышение зарплаты (по некоторым специальностям в секторе разработки ПО зарплата за прошлый год выросла практически вдвое). Бесконтрольное повышение зарплат — не лучшее решение для дальнейшего развития рынка, поскольку таким образом Россия быстро теряет свое ценовое преимущество, да и позволить себе столь значительное повышение зарплаты могут только очень крупные компании, а для всех остальных нехватка специалистов становится серьезным сдерживающим фактором для дальнейшего роста. Проблема с кадрами является следствием полного отсутствия партнерства и согласованности в действиях между бизнесом и системой образования. А результат такого положения дел налицо — катастрофическая нехватка высококвалифицированных специалистов. Например, по словам Андрея Терехова, генерального директора компании «ЛАНИТ-Терком», «в Санкт-Петербурге в год готовится всего 300-400 программистов, в то время как требуется до 10 тысяч».

Для крупного и среднего бизнеса третье место в рейтинге по значимости и приоритетам занимают меры по поддержке участия в международных мероприятиях, по созданию ИТ-парков и современной и недорогой системы связи. Для небольших компаний активные действия на международном рынке за счет собственных средств являются преждевременными и экономически необоснованными, поэтому для них более актуально снижение административных барьеров. Данному направлению государственной поддержки поставлен такой же высокий рейтинг, как и мерам поддержки системы подготовки кадров. Очевидно, что накладные расходы для преодоления административных барьеров при небольших по объему продажах продуктов и услуг значительно выше, чем у крупных компаний. К тому же главным препятствием на пути продажи через Интернет является валютное и банковское регулирование, требующее оформления сделки электронной торговли аналогично обычным экспортным сделкам.

Пиратство

Как считает региональный директор IDC Роберт Фариш (Robert Farish), «Россия может в будущем стать одной из ведущих стран, производящих программное обеспечение, но это случится лишь в том случае, если в стране улучшится защита интеллектуальной собственности». Иными словами, Россию признают как производителя ПО только в случае, если в стране снизится доля использования нелицензионного ПО.

Пока пиратство остается серьезной проблемой российского рынка ПО — по данным BSA, уровень компьютерного пиратства в стране составляет 87% и является одним из самых высоких в мире. Эти факты близки к сведениям, которые приводятся в недавнем исследовании компании «Софткей»: 78% программистов и ИТ-инженеров отмечают использование их компаниями нелицензионного ПО.

По мнению аналитиков IDC, экономический эффект от сокращения уровня компьютерного пиратства в Российской Федерации только на 10% может привести к увеличению выручки разработчиков более чем на 4,3 млрд. долл. Пока можно говорить лишь о небольших сдвигах в данной сфере. Например, доля персональных компьютеров, проданных с нелицензионными операционными системами линейки Windows, за период с июля 2004 года по июнь 2005-го года уменьшилась на 12%, и у руководства компании есть основания полагать, что через год доля компьютеров с пиратскими Windows упадет еще на 5%.

В прошлом году в России начались крупномасштабные операции BSA, включающие ряд образовательных кампаний для представителей высокотехнологичного бизнеса, мероприятий по разработке активной государственной политики и мер по легализации и решению вопросов защиты интеллектуальной собственности на государственном уровне. Это, в совокупности с самим фактом присутствия BSA в России, дает определенные надежды на позитивные сдвиги в области использования лицензионного программного обеспечения и на укрепление позиций нашей страны на международных рынках.

Перспективы развития индустрии ПО в России

еоретически сегодня у России имеется достаточно большой потенциал и есть все шансы занять свою нишу на мировом рынке ПО, так как по темпам роста российский рынок опережает рынки многих других стран, что признано во всем мире. Министерство информационных технологий и связи РФ считает развитие производства и экспорта программного обеспечения приоритетной задачей, решение которой позволит России занять достойное место в международном разделении труда. Правительством рассмотрены и в целом одобрены подготовленные в рамках поддержки ИТ-отрасли соответствующие программы: концепция использования ИТ в деятельности федеральных органов власти, концепция развития ИТ-рынка в России и концепция региональной информатизации.

еоретически сегодня у России имеется достаточно большой потенциал и есть все шансы занять свою нишу на мировом рынке ПО, так как по темпам роста российский рынок опережает рынки многих других стран, что признано во всем мире. Министерство информационных технологий и связи РФ считает развитие производства и экспорта программного обеспечения приоритетной задачей, решение которой позволит России занять достойное место в международном разделении труда. Правительством рассмотрены и в целом одобрены подготовленные в рамках поддержки ИТ-отрасли соответствующие программы: концепция использования ИТ в деятельности федеральных органов власти, концепция развития ИТ-рынка в России и концепция региональной информатизации.

По мнению экспертов «РУССОФТ», уже само принятие концепции государственной поддержки для ИТ-отрасли и запуск программы создания сети ИТ-парков в России в прошлом году имели и для отрасли принципиальное значение. Можно сказать, что первый шаг на пути превращения ИТ-отрасли в одну из движущих сил российской экономики сделан. От того, насколько быстрыми и эффективными окажутся следующие шаги, и будет зависеть развитие российской индустрии ПО.