Рынок ИТ-услуг в России — незрелый, непрозрачный, зато самый динамичный

Рынок ИТ-услуг в России на фоне мирового

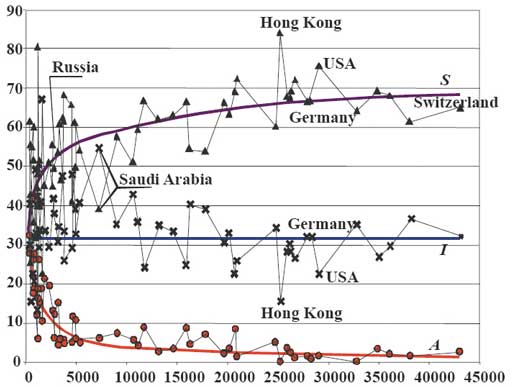

Ни для кого не секрет, что российская экономика остается ориентированной на добывающие отрасли, а удельный вес сектора услуг невысок в сравнении с наиболее развитыми западными странами. Статистические данные (рис. 1) свидетельствуют, что чем более развитой является экономика страны, тем большую долю в валовом внутреннем продукте занимает сектор услуг.

Рис. 1. Доля аграрного, индустриального и сервисного

секторов услуг в разных странах в зависимости от показателя

ВВП на душу населения: A — аграрный сектор, I — индустриальный сектор,

S — сектор оказания услуг (источник: Recommendations of the International

Telecommunication Academy on the Global Information Society 2003)

Соотношение добывающего и сервисного секторов экономики является определяющим параметром для оценки зрелости общества в целом (табл. 1).

Удельный вес доли услуг является универсальным показателем, в частности зрелость ИТ-рынка также может быть оценена по удельному весу в ней ИТ-услуг. В связи с этим анализ рынка ИТ-услуг привлекает повышенный интерес ИТ-сообщества.

11 сентября текущего года аналитическая компания IDC провела брифинг, на котором был представлен доклад по результатам отчета по исследованию рынка ИТ-услуг в России за 2007 год, а также доклад LINEХ о состоянии прозрачности этого рынка. Настоящая статья базируется на этих докладах.

По данным отчета IDC Russia IT Services 2008-2012 Forecast and 2007 Vendor Shares, объем российского рынка услуг вырос в 2007 году на 47,2% и превысил 4,4 млрд долл. Активному развитию рынка ИТ-услуг и прежде всего услуг системной интеграции способствовал целый ряд факторов. Наиболее заметные из них — высокие цены на нефть, крупные ИТ-проекты федерального уровня и увеличение числа проектов в регионах. Положительно сказались также стабильная политическая ситуация и благоприятный инвестиционный климат.

На рис. 2 показана структура рынка ИТ-услуг в 2007 году. При сегментировании рынка ИТ-услуг IDC использует несколько уровней подробности, на рис. 2 показано шесть сегментов, что соответствует среднему уровню подробности деления рынка (см. врезку).

Рис. 2. Структура рынка ИТ-услуг

(источник: IDC, 2008), %

Согласно рис. 2, крупнейшим сегментом российского рынка услуг в 2007 году стала системная интеграция. На ее долю приходится более 30%. Второе место занимают консалтинг и разработка заказного ПО, а третье — установка и поддержка оборудования и ПО. На рис. 3 приведены те же шесть сегментов в сравнении с показателями 2006 года.

Рис. 3. Рост отдельных горизонтальных сегментов рынка ИТ-услуг в 2007 году

в сравнении с данными 2006 года (источник: IDC, 2008)

По данным IDC, рост рынка ИТ-услуг в России в 2007 году был рекордным — 47% (самым высоким в мире). При этом рост системной интеграции составил еще больше — около 80%. Однако такой рост рынка ИТ-услуг в России не выглядит столь высоким, если обратиться к показателям роста в рублях. Средний за 2006 год курс доллара (в 27,2 руб.) в 2007-м снизился до 25,6 руб., так что в рублях рост составил 38,5%, к тому же инфляция к концу 2007 года достигла 12%.

Интересно отметить, что рынок ИТ-услуг был менее быстрорастущим, чем рынок ПО, который в 2007 году рос еще активнее. Например, по данным отчета IDC Russia Enterprise Application Software 2008-2012 Forecast and 2007 Vendor Shares, в 2007 году российский рынок интегрированных систем управления предприятием (ИСУП) вырос на 58,7% и его объем превысил 579 млн долл. Очевидно, что рост рынка корпоративного софта и рынка услуг взаимообусловлен: сложное корпоративное ПО требует услуг по внедрению и сопровождению.

Крупнейшим отраслевым рынком по затратам на услуги ИТ был финансовый сектор (18,2%), второе и третье места по этому показателю заняли государственный (16,2%) и телекоммуникационный секторы (13,1%) соответственно.

Рост отдельных вертикальных сегментов рынка ИТ-услуг в 2007 году в сравнении с данными 2006 года показан на рис. 4.

Рис. 4. Рост отдельных вертикальных сегментов рынка ИТ-услуг в 2007 году

в сравнении с данными 2006 года (источник: IDC, 2008)

Самым быстрорастущим вертикальным сектором стало образование (167%). Существенную роль в развитии этого рынка сыграл одноименный приоритетный национальный проект, в рамках которого шло широкомасштабное подключение школ к Интернету, осуществлялся пилотный проект по внедрению в школах ПО с открытым кодом, выполнялось несколько крупных проектов для Министерства образования.

Если сектор образования невелик с точки зрения потребления ИТ-услуг и его рост был не столь ощутим в абсолютных цифрах, то рост в области потребления ИТ-услуг со стороны госучреждений (более 120%) оказал существенное влияние на вертикальную структуру потребления ИТ-услуг.

Третьим по темпам роста оказался сектор здравоохранения (64%), быстрый рост потребления ИТ-услуг в котором тоже можно объяснить приоритетным национальным проектом.

Крупнейший финансовый рынок рос гораздо ниже среднего, а рынок «Строительство, полезные ископаемые и с/х», куда, кстати, относится и нефтегазовый сектор, рос минимальными темпами. Здесь сказалось насыщение этого сектора. Позиции ведущих поставщиков ИТ-услуг на российском рынке представлены на рис. 5.

Рис. 5. Доли ведущих поставщиков на рынке

ИТ?услуг в России (источник: IDC, 2008)

Согласно методике IDC, рейтинг поставщиков на рынке ИТ-услуг рассчитывается на основе подхода supply side, то есть с учетом суммирования услуг, оказанных сотрудниками компании; услуг, переданных на субконтракт; услуг, оказанных за пределами территории России (то есть офшорно).

Как уже было отмечено, при оценке объема рынка ИТ-услуг или какого-либо из его сегментов идет подсчет только тех услуг, которые реально потребляются на территории России, то есть без учета субконтракта и офшора. Соответственно объем рынка (demand side) составляет 4,4 млрд долл. (см. рис. 2).

Использование разных подходов при определении рейтинга участников рынка и объема самого рынка имеет свою логику. Это связано с тем, что далеко не все компании раскрывают структуру своего бизнеса. Если определять рейтинг компании без учета субконтрактной и офшорной частей, то фирмы, которые будут раскрывать подробности своего бизнеса, останутся в проигрыше. Однако подход supply side более широко отражает спектр деятельности компании, включая ее возможности по оказанию услуг офшорно, а также учитывает наличие у фирмы возможности выступить генподрядчиком в крупных проектах, подключая субподрядные организации.

Несмотря на то что в отчете IDC приводится рейтинг компаний, ее представители подчеркивают, что отчет некорректно именовать рейтингом. Он анализирует достаточно большой объем информации под разными углами зрения. Задача отчета — не столько присвоить компании некоторую абсолютную позицию на рынке, сколько проанализировать рынок, представив его с максимально подробной сегментацией (см. врезку). Причем в зависимости от методики рейтингования позиция компаний может быть разной. В качестве иллюстрации данного тезиса в докладе IDC была представлена табл. 2.

Как видно из табл. 2, если рейтинговать компании, учитывая и субконтракт, и офшор, то в тройку лидеров попадают IBS, TechnoServ AS и CROC. Если считать услуги, оказанные только на территории России, и не учитывать офшор, то провайдером услуг номер один следует считать компанию TechnoServ AS. Как известно, в компании IBS достаточно большая доля услуг оказывается офшорно — через ее дочернюю фирму Luxoft, и во второй строке табл. 2 она занимает лишь третье место.

Если говорить о том, кто является крупнейшим системным интегратором, то следует обратиться к рынку ИТ-услуг, оказываемых непосредственно в этой области. Лидером данного сегмента является компания CROC, которая, кстати, лидирует в этой категории уже много лет.

Рынок ИТ-услуг в России на фоне мирового

Компания IDC занимается анализом компьютерного рынка уже более 30 лет и, насчитывая в своем штате около тысячи аналитиков в 50 странах мира, имеет уникальную возможность проводить исследования на глобальном и местном уровнях, сравнивать тенденции в странах с похожими моделями экономики, прогнозировать тенденции на развивающихся рынках, сравнивая их с более зрелыми рынками.

В связи с этим весьма интересны сравнительные данные IDC по российскому и мировому рынкам ИТ-услуг, а также по рынкам стран Восточной и Западной Европы. На рис. 6 показаны позиции ведущих поставщиков ИТ-услуг на мировом рынке.

Рис. 6. Доли ведущих поставщиков

на рынке ИТ?услуг в мире (источник: IDC, 2008)

Если посмотреть на рейтинг провайдеров ИТ-услуг в мире и в России, то видно, что мировые лидеры отнюдь не являются таковыми в России. В десятку ведущих провайдеров на российском рынке попадает только одна международная компания — HP. Российские фирмы дольше находятся на этом рынке, имеют более тесные контакты с органами власти, выступают генеральными подрядчиками в больших комплексных проектах.

Исходя из общего объема мирового рынка ИТ-услуг в 515,6 млрд долл., приходим к выводу, что российский рынок ИТ-услуг занимает менее 1% от мирового. Это еще раз говорит о его незрелости. Действительно, если судить по рынку аппаратного обеспечения, то доля России будет гораздо больше.

То, что доля ИТ-услуг в общей структуре рынка невелика в сравнении с рынками других стран, хорошо видно на рис. 7.

Рис. 7. Соотношение аппаратного обеспечения, ПО и ИТ-услуг в структуре

ИТ-рынка разных стран (источник: IDC, 2008)

Если на развитом рынке Великобритании доля ИТ-услуг составляет около 50% всего ИТ-рынка, а «железо» — около 30%, то в России наблюдается явный перекос в сторону «железа». Если посмотреть на страны Восточной Европы, то видно, что в Польше послеживается та же тенденция — доля железа существенно превышает долю ИТ-услуг, в то время как в Чехии доля ИТ-услуг приближается к доле рынка аппаратного обеспечения.

Несмотря на то что рынок ИТ-услуг у нас пока еще невелик, темпы его роста впечатляют, особенно на фоне других стран. На рис. 8 показан прогноз темпов роста на 2008 год по отношению к 2007-му. Хотя IDC планирует снижение роста рынка в России с 47% в 2007 году до 39% в 2008-м, здесь все равно предполагается самый высокий рост по рынку стран Восточной и Западной Европы.

Рис. 8. Объем рынка ИТ-услуг и прогноз его роста

в разных странах (источник: IDC, 2008)

Российский рынок ИТ-услуг еще недостаточно зрелый, сильно фрагментированный (ни одна из ИТ-компаний не занимает на нем и 10%), однако ситуация в последнее время стремительно меняется, идет активная консолидация рынка, расширяется спектр оказываемых услуг. Epam Systems, IBS, Systematica, TechnoServ AS, Armada, CompuLink — все эти компании сделали за последние полтора года те или иные приобретения.

Процесс консолидации, активизировавшийся на российском рынке в 2006 и 2007 годах, активно продолжается и в текущем году. Например, в середине сентября было объявлено о том, что компания «ТехноСерв А/С» приобрела 74% акций компании «Рексофт» — одного из ведущих российских поставщиков услуг по разработке программного обеспечения и внедрению информационных систем. Сделка увеличит компетенцию «ТехноСерв А/С» в части разработки и сопровождения программного обеспечения, а также в области ИТ-консалтинга и предоставит доступ к отраслевым практикам «Рексофта» в гостиничном и телекоммуникационном секторах. «ТехноСерв А/C» сможет усилить свои позиции на российском рынке по консалтинговым практикам, существующим в «Рексофте», прежде всего в области внедрения систем электронного документооборота на базе технологий EMC Documentum. «Рексофт», в свою очередь, получает долгосрочную поддержку развития и продвижения своих услуг по разработке ПО на западных рынках. Наверняка слияния среди провайдеров ИТ-услуг в 2008 году еще произойдут.

По данным IDC, в 2007 году объем российского ИТ-рынка составил около 21 млрд долл., при этом доля ИТ-услуг — около 20%, или 4,4 млрд долл. Это существенно больше, чем IDC прогнозировала в прошлом году. Согласно последнему прогнозу, который был сделан во II квартале, к 2009 году объем российского ИТ-рынка составит около 32 млрд долл., при этом доля ИТ-услуг достигнет 8,3 млрд долл., то есть будет равна около 26%.

Как было отмечено в докладе IDC, прогноз, представленный на рис. 9, — это прогноз на момент написания отчета, который компания корректирует ежеквартально, и последние события на рынке, такие как кризис на Западе, падение цен на нефть, последствия военного конфликта в Южной Осетии, вероятно, скорректируют прогнозы в сторону их более умеренного роста. Однако общий прогноз, который сводится к тому, что рынок в России на ближайшие годы будет оставаться одним из самых быстрорастущих, остается неизменным.

Рис. 9. Прогноз роста рынка ИТ-услуг

в России (источник: IDC, 2008)

Прозрачность рынка ИТ-услуг

В 2007 году компания IDC продолжила сотрудничество с компанией LINEX в плане расчетной проверки данных, предоставляемых вендорами.

LINEX совершенствует свою методику расчетного анализа рынка ИТ-услуг, суть которой состоит в том, что, исходя из количества сотрудников компании, количества сотрудников, занятых в оказании ИТ-услуг, из так называемого проджект-микса (то есть набора услуг разного вида и стоимости) и цен на рынке на различные услуги, можно рассчитать максимально возможный объем услуг, которые компания теоретически могла бы оказывать, используя имеющиеся у нее ресурсы. Расчетные данные позволяют скорректировать данные вендоров, если они превышают предельно допустимую расчетную величину.

Расчетная методика необходима в связи с низкой прозрачностью рынка. Прозрачность ИТ-рынка можно определить несколькими параметрами, прежде всего наличием достоверной информации о показателях бизнеса ИТ-компаний, о заключаемых сделках и о параметрах ИТ-бюджетов компаний — потребителей ИТ.

По свидетельству LINEX, количество объявляемых проектов в России растет весьма высокими темпами (рис. 10).

Рис. 10. Рост количества объявляемых ИТ-проектов в России (источник: LINEX, 2008)

Как следует из рис. 10, в 2007 году количество официально объявленных проектов по сравнению с 2006 годом составило 222%, однако, несмотря на рост данного показателя, как показывает статистика, общественности в России становится доступной лишь верхушка айсберга. По данным LINEX, в России только 10% сделок попадают в пресс-релизы вендоров и соответственно СМИ, в то время как в развитых странах почти 70% сделок являются публичными. Такое положение вещей затрудняет анализ рынка, дает возможность компаниям искажать данные о своем бизнесе.

Все это приводит к тому, что цены на ИТ-услуги у разных поставщиков могут различаться в разы, при этом из-за непрозрачности цен потребители услуг вновь и вновь вынуждены переплачивать за оказанные ИТ-услуги. Круг замыкается в условиях, когда и потребители и поставщики оставляют суммы сделок в секрете. Это явление в определенной степени стимулирует заказчиков после приобретения услуг на начальном этапе внедрения обеспечивать оказание дальнейших услуг силами своих внутренних отделов. Нередки случаи переманивания сотрудников из компаний — провайдеров ИТ-услуг в свои внутренние ИТ-подразделения. По свидетельству LINEX, внутренние ИТ-подразделения растут на 20% быстрее рынка, оттягивая на себя 65% ИТ-выпускников вузов.

Для того чтобы оценить потенциальные возможности оказания тех или иных объемов ИТ-услуг силами вендоров, необходимо знать выработку на одного сотрудника. В докладе LINEX были представлены интересные данные о выработке по различным видам деятельности на ИТ-рынках России и США (табл. 3 и табл. 4).

На рис. 11 (построен по данным табл. 3) показана минимальная и максимальная выработка на одного сотрудника по различным видам деятельности на российском ИТ-рынке. Как видно из рисунка, выработка на рынке дистрибьюции и построении решений в области инфраструктуры существенно больше, чем в остальных сегментах. Известно также, что чистая дистрибьюция становится все менее прибыльной — именно это стимулирует бывших дистрибьюторов предлагать дополнительные услуги — от установки и поддержки до выполнения долгосрочных аутсорсинговых работ. Согласно рис. 11, чем больше процент ИТ-услуг в бизнесе компании, тем меньше у нее должна быть выработка на одного сотрудника. Соответственно, когда компания показывает выработку на одного сотрудника, занятого в области оказания ИТ-услуг, существенно более высокую, чем средняя на рынке, это с определенной вероятностью связано с тем, что к ИТ-услугам относятся проекты, в которых учитывается стоимость проданного оборудования или тиражируемого ПО (оно по определению не имеет отношения к ИТ-услугам).

Рис. 11. Минимальная и максимальная выработка на одного сотрудника

по различным видам деятельности на российском ИТ-рынке (источник: LINEX, 2008)

Интересно отметить, что на российском рынке отношение максимальной выработки на одного сотрудника к минимальной самое большое в области дистрибьюции, а наименьшие колебания в производстве ИТ-оборудования — в области консалтинга.

Как видно из табл. 4 и рис. 12, на рынке США наблюдаются схожие тенденции: отношение максимальной выработки на одного сотрудника к минимальной самое большое в области дистрибьюции в области производства ПО, а минимальное — в области ИТ-консалтинга. Соответственно в области ИТ-консалтинга расчет совокупных показателей, исходя из количества консультантов и средней выработки на человека, будет наиболее достоверным.

Рис. 12. Минимальная и максимальная выработка на одного сотрудника

по различным видам деятельности на ИТ-рынке США (источник: LINEX, 2008)

Интересно также проследить соотношение средней выработки на одного сотрудника в США и России по различным видам бизнеса (табл. 5 и рис. 13). Отношение средней выработки на одного сотрудника в США к соответствующему показателю в России самое маленькое в области дистрибьюции, а самое большое — в области производства ПО. В области ИТ-консалтинга выработка на одного сотрудника в США примерно 2,5 раза больше, чем в России.

Рис. 13. Соотношение средней выработки на одного сотрудника

в США и России по различным видам бизнеса (источник: LINEX, 2008)

В докладе компании LINEX также были представлены данные о типичных долях в трудозатратах в различных видах бизнеса. Как видно из табл. 6 и рис. 14, в бизнесе компаний, которые заняты дистрибьюцией и решениями в области ИТ-инфраструктуры, основная выручка приходит вовсе не от ИТ-услуг. В решениях в области построения ИТ-инфраструктуры доля ИТ-услуг в выручке составляет лишь 7%.

Рис. 14. Доля услуг в различных видах ИТ-бизнеса (источник: LINEX, 2008)

Конечно, говорить об абсолютной точности оценки объема рынка ИТ-услуг на непрозрачном рынке нельзя, однако наличие данных о структуре бизнеса компаний, спектре предоставляемых услуг, количестве специалистов, занятых в оказании услуг, а также знание динамики цен на различные виды услуг позволяет корректировать данные компаний и делать оценку рынка более точной.

Структура рынка ИТ-услуг в терминологии IDC Существует три уровня деления рынка: макроуровень (Macromarket), который имеет три сегмента; средний уровень — деление по типу деятельности (Engagement Type) и соответственно шесть сегментов; деление по базовым рынкам (Foundation Market), которых всего тринадцать. Установка и поддержка оборудования — инсталляция и поддержка аппаратного обеспечения. К услугам по инсталляции относятся конфигурирование системы, тестирование, отладка, подготовительные работы на площадке и непосредственно инсталляция. В услуги поддержки оборудования включаются ремонт и модернизация. Стоимость оборудования в стоимость услуг не входит. Установка и поддержка ПО — установка, конфигурация, дистрибьюция патчей и обновлений, поддержка по телефону, мониторинг работоспособности сетевого ПО и диагностика проблем. Данный вид услуг не включает поддержку ПО, разработанного под заказ, и поддержку, предусмотренную в рамках других типов контрактов (например, в договорах на аутсорсинг). ИТ-обучение и тренинги — тренинги по применению конкретных информационных систем, сертификация ИТ-специалистов, повышение общей компьютерной грамотности. Категория не включает тренинги развития профессиональных навыков (бухгалтерских, секретарских, конструкторских и пр.). Сетевая интеграция и консалтинг — планирование, проектирование и построение корпоративных локальных и глобальных сетей, в том числе сетей для передачи голоса, видео и данных (например, с использованием VoIP и единой среды обмена сообщениями) в рамках единой инфраструктуры. Системная интеграция — включает проектирование, разработку, реализацию, внедрение и управление проектом. Может также включать разработку заказного ПО, установку оборудования, устройство сетей и консалтинг. Контракт, как правило, гарантирует определенные показатели производительности системы в целом и совместимость решения с другими технологическими платформами. Консалтинг и кастомизация ПО — модификация и настройка тиражируемых программных приложений в соответствии с бизнес-требованиями заказчика. В данную категорию также включаются контракты, связанные с оценкой ПО, но контракты на разработку ПО, инсталляцию системного ПО и настройку операционных сред сюда не входят. Разработка заказного ПО — написание программного кода под заказ (по требованию заказчика), а также разработка интерфейсов и дополнений к существующим тиражируемым приложениям. Данные работы включают разработку ПО, тестирование, отладку и поддержку (но не ограничены ими). Аутсорсинг управления приложениями — сервис по обеспечению ежедневной работы, поддержке и наладке корпоративных приложений. Услуга включает поддержку конечных пользователей (оперативную и профилактическую), работы по модернизации, оптимизации и обновлению пакетов программ и др. С точки зрения IDC контракт на управление приложениями должен, как минимум, включать обязательства, обусловленные соглашением об уровне обслуживания, которое гарантирует параметры доступности и производительности приложения на весь срок действия договора. Соглашения по управлению приложениями обычно (но не всегда) включают передачу сотрудников от заказчика к поставщику услуг. Аутсорсинг информационных систем — услуга, предоставляемая по долговременному соглашению, согласно которому поставщик услуг получает в полное управление или в собственность всю ИТ-инфраструктуру клиента либо значительную ее часть, включая оборудование и установленное на нем программное обеспечение. Это проекты с широким вовлечением в работу исполнителя, которые предполагают ответственность за системы, сеть и отдельные приложения, входящие в ИТ-инфраструктуру. ИТ-аутсорсинг оформляется долгосрочными контрактами, которые длятся от года до 10 лет. Аутсорсинг обслуживания компьютеров и сетевого оборудования — предусматривает передачу на аутсорсинг поддержки и управления элементов информационной инфраструктуры — локальных сетей и рабочих мест. Он включает работу по инсталляции и конфигурации системы управления сетями, обновление программного обеспечения и оборудования, управление перемещениями и наращиванием оборудования, мониторинг уровня производительности, устранение неполадок и оптимизацию пропускной способности. Хостинг обслуживания и администрирования ПО — управление тиражируемым программным обеспечением, которое размещается на территории поставщика услуг, а заказчик имеет к нему удаленный доступ. При этом приложения заказчика функционируют, находясь в информационном центре поставщика услуг, который работает по схеме «один — многим», и поставщик услуг не берет на себя ответственность за аппаратные средства заказчика. Хостинг инфраструктурных услуг — предоставление элементов ИТ-инфраструктуры в удаленное временное пользование. Подразумевает управление серверами и сетевыми решениями в информационном центре другой компании. Включает услуги по развертыванию системы с ее последующим удаленным управлением. ИТ-консалтинг — консалтинг в области выбора ИТ-стратегии, оценка деятельности ИТ-предприятия, планирования и проектирования ИТ-систем, выбора поставщиков ИТ-решений. ИТ-консалтинг может также проводиться по конкретным ИТ-продуктам. В рамках услуг ИТ-консалтинга можно выделить такие важные направления, как аудит информационных систем, разработку ИТ-стратегии и формирование требований к ИТ. |

В статье использованы материалы IDC и LINEX