Рынок «облачных» услуг в цифрах и фактах

Рынок «облачных» услуг в трактовке IDC

Рынок «облачных» услуг в трактовке Gartner

Рынок «облачных» услуг в трактовке IBM

Понятие «рынок “облачных” сервисов» до сих пор весьма туманно…

Из высказываний ИТ-экспертов

Сегодня Cloud Сomputing — это мегатренд, большинство крупных ИТ-компаний взяли эту концепцию на вооружение, создают сервисы на ее основе, и важность данной технологии очевидна. При этом следует иметь в виду, что ожидания от новых технологий и услуг, находящихся на пике популярности, часто преувеличены.

Новые технологии подаются как панацея от всех бед, новомодные термины используются в маркетинговых целях. Провайдеры ИТ-услуг пытаются подвести под модный термин наибольшее количество своих сервисов, вводят в оборот множество производных от новых терминов, что приводит к путанице и дополнительным спорам между участниками рынка. В таких условиях делать количественные оценки явления довольно сложно. Тем не менее очевидно, что именно количественная информация об объеме и темпах роста соответствующего рынка и анализ перспектив его развития дают наиболее ясное представление о масштабах явления. Сегодня в Интернете можно найти массу информации об «облачных» сервисах, причем не только техническую, но и количественные данные о рынке «облачных» услуг. Например, со ссылкой на IDC приводятся сведения о том, что мировые доходы от «облачных» сервисов в 2009 году составили 16,2 млрд долл., со ссылкой на Gartner — 56,3 млрд долл. А мировые затраты на «облачные» технологии, по данным IBM, в 2009-м году достигли 47 млрд долл.

Очевидно, что, оторванные от исходных исследований, подобные сообщения мало что говорят читателям. В большинстве анонсов не дается толкование понятий, не разбирается структура рынка. Остается неясным, как соотносятся понятия «затраты на “облачные” вычисления» и «доходы от предоставления “облачных” услуг». Чем обусловлена различная оценка IDC и Gartner доходов от «облачных» сервисов — тем, что компании по-разному оценивают один и тот же рынок или относят к «облачным» сервисам разный набор услуг? Возникает немало и других вопросов. Есть ли четкое определение, что относится к «облачным» сервисам? Идет ли при использовании термина «“облачные” услуги» речь только об ИТ-услугах или о любых услугах, предоставленных из «облака»? Подразумеваются услуги, предоставленные только конечному пользователю, или и услуги, оказанные внутренним подразделением своему предприятию? Как, например, трактовать услуги провайдера по созданию частного «облака» на предприятии, и следует ли относить их к «облачным» услугам? Туманность понятия «рынок “облачных” вычислений» затрудняет понимание показателей, приведенных в начале статьи. Сегодня у каждого из грантов ИТ-индустрии есть своя трактовка данного понятия, и все они отнюдь не идентичны. Вероятно, в будущем аналитики и вендоры договорятся о том, что же следует относить к рынку «облачных» сервисов, а пока имеет смысл рассмотреть, что понимают под этим термином ведущие ИТ-компании и в чем они расходятся. Это позволит лучше понять логику формирования определений и прояснит, что подразумевается под количественными оценками рынка «облачных» сервисов в публикациях ведущих аналитических компаний.

Рынок «облачных» услуг в трактовке IDC

Компания IDC разделяет рынок «облачных» услуг на две большие категории: IT Cloud Оfferings — «облачные» ИТ-предложения) и Non IT Cloud Оfferings — предложения любых других (не ИТ) сервисов по «облачной» схеме доставки. Второй тип услуг в IDC также называют Cloud Business или Process as a service — процессы как услуги (рис. 1).

Рис. 1. «Облачные» услуги и примеры их провайдеров

В рамках первой модели в основном предлагаются услуги провайдеров ИТ-услуг, а в рамках второй — услуги провайдеров любой другой индустрии. Это могут быть медийные услуги, услуги индустрии развлечений, электронных магазинов, электронного правительства и т.д. Например, ebay предоставляет «облачные» сервисы для проведения аукционов, Paypal — для проведения онлайновых платежей, сервис Google Health предлагает клиентам хранить в «облаке» свою медицинскую информацию и управлять ею. Этот список можно продолжить, и со временем разного рода сервисов типа Cloud Business становится всё больше и больше. Кстати, социальные сети типа Facebook в трактовке IDC тоже относятся к Process as a service.

При этом для поддержки услуг Non IT Cloud могут использоваться IT Cloud-услуги. Полный спектр взаимного использования услуг показан на рис. 2.

Рис. 2. Разные схемы доставки «облачных» услуг и возможные ниши для ИТ-провайдеров (источник: IDC)

Будучи провайдером «облачных» ИТ-услуг (пункт 1 на рис. 2), поставщик может поставлять свои ИТ-продукты и услуги клиентам посредством «облачной» модели. Для ИТ-вендоров это возможность поставки программного обеспечения как услуги (SaaS), предоставления систем хранения данных (СХД) в «облаке», вычислительных ресурсов в «облаке» и т.д. Для поставщиков ИТ-услуг это означает расширение их предложений с использованием модели «облачных» услуг, например выход за рамки хостинга приложений за счет добавления таких функций, как pay as you go (оплата по мере потребления), потребление приложений по сети в режиме самообслуживания и др.

Являясь поставщиком сервисов для провайдеров «облачных» услуг (пункт 2 на рис. 2), ИТ-компании могут предложить услуги по разработке, внедрению, доставке и поддержке этих сервисов. Эти услуги условно называют «поставка и поддержка вооружений», то есть ИТ-средств, необходимых для осуществления того или иного «облачного» сервиса.

Рис. 2 представляет собой упрощенную схему, на которой не показан целый ряд категорий, например компании, выполняющие посреднические функции. Но на нем видно, какого рода ниши открывает рынок «облачных» вычислений для ИТ-провайдеров. Например, компания Salesforce.com, провайдер CRM-приложений в форме SaaS-сервисов, одновременно является конечным пользователем как потребитель систем хранения данных, серверов и сетевого оборудования.

По мере развития «облачные» ИТ-услуги, с одной стороны, замещают ИТ-услуги, поставляемые по традиционной схеме, а с другой — стимулируют поставки ИТ по традиционной схеме. IDC подчеркивает, что поставщики традиционных ИТ должны рассматривать «облачные» услуги как новый канал для продвижения своих продуктов и услуг. При этом даже при переходе на «облачную» модель доля поставок ИТ по традиционной модели будет существенной. Очевидно, что всё большую роль будут играть компании, которые могут поставить и «облачные» решения, и необходимые для их функционирования ИТ, предлагаемые по традиционной схеме.

IDC разделяет понятия Сloud services и Cloud Сomputing, подчеркивая, что Сloud Сomputing — это фундамент для «облачных» сервисов, который состоит из постоянно пополняемого набора технологий, на базе которых и строятся «облачные» услуги. Вот далеко не полный список этих технологий:

- инфраструктура системы (сервера, системы хранения данных, сети), которая может масштабировать вычислительные ресурсы плавно и в больших объемах;

- прикладное программное обеспечение, которое предоставляет вебинтерфейсы, API вебсервисов, формирует многопользовательскую архитектуру, набор опций для пользователей и т.п.;

- приложения по разработке и развертыванию программного обеспечения, которые поддерживают развитие, интеграцию и исполнение прикладного программного обеспечения, проектируемого для работы в «облаке»;

- системное и прикладное программное обес-печение для управления, поддержки системы самообслуживания, обеспечения настройки приложений, использования мониторинга и др.;

- IP-сети, которые дают возможность пользователям подключаться к «облаку», и компоненты инфраструктуры «облака»;

- В вышеприведенный список следует добавить также соглашения о ценообразовании при потреблении «облачных» услуг.

- IDC также выделяет восемь основных атрибутов, которые определяют понятие IT Cloud services:

- «облачная» ИТ-услуга — это стандартизованная услуга, потребляемая в режиме совместного использования и позволяющая производить более быстрое развертывание и апгрейд системы по сравнению с традиционной моделью доставки;

- решение реализуется «под ключ», то есть пользователю не нужно владеть, управлять ИТ-инфраструктурой и поддерживать ее. Всё это выполняется поставщиком услуги, что позволяет осуществлять более быстрое внедрение, предъявляет меньше требований к ИТ-квалификации пользователей;

- услуга предполагает самообслуживание по администрированию сервиса с помощью специального инструментария, который обеспечивает высокую скорость внедрения сервиса и его эффективность. В разных типах сервиса степень самообслуживания может различаться: в области инфраструктурных услуг (системы хранения данных (СХД), вычислительные ресурсы) широко распространена схема click-to-buy (когда пользователь выбирает необходимую конфигурацию щелчком мыши, отмечая нужные элементы в экранном меню). В то же время в области SaaS такие возможности распространены меньше, и часто сложная кастомизация требует присутствия провайдера сервиса. Возможности по самообслуживанию в SaaS будут развиваться;

- эластичное масштабирование — по мере необходимости дополнительных вычислительных ресурсов или памяти они выделяются динамически в широких пределах. Существует большое количество примеров эластичности вычислительных сервисов и сервисов по предоставлению СХД. Что касается SaaS, то эти сервисы менее эластичны, чем инфраструктурные;

- оплата по мере потребления — система оплаты основана на измерении потребленного ресурса;

- сервисы доступны через Интернет, наиболее доступную сеть в мире, и опираются на стандартные технологии, такие как SSL, IP VPN, CDNs и т.п.;

- в рамках сервиса осуществляется поддержка интернет-стандартов, которые де-юро и де-факто стали стандартами Интернета, таких как Dynamic HTML, XML, Flash, HTML, JavaScript, SVG и пр.;

- открытость API, что позволяет комбинировать сервисы, а также интегрировать их с уже установленными в организации системами.

IDC выделяет разные схемы доставки услуг:

- Public Cloud — публичное «облако» — это вид услуг, при котором ИТ-сервисы предоставляются посредством Глобальной сети;

- Private Cloud — частное «облако», реализованное внутри предприятия для нужд этого предприятия;

- Virtual Private Cloud — частное «облако», которое реализовано внутри публичного «облака»;

- Hybrid Cloud — гибридное «облако» — это интегрированное предоставление «внутренних» и «внешних» услуг.

Соотношение данных понятий показано на рис. 3.

Рис. 3. Соотношение частных и публичных «облаков»

Говоря о рынке ИТ-услуг и рынке «облачных» услуг, IDC не рассматривает услуги, предоставляемые внутри предприятия, когда, например, внутренняя ИТ-служба оказывает услуги некоторым подразделениям предприятия. Именно так обычно реализованы услуги частного «облака». Поэтому размер рынка «облачных» ИТ-услуг складывается только из услуг сторонних провайдеров.

Вернемся к рис. 1. IDC использует в своих публикациях термины Software as a Service, Application as a Service, Platform as a Service, Infrastructure as a Service, хотя и отмечает плохую применимость этих понятий для количественного анализа. Действительно, обычно понятия Applications as a Service (приложения (софт) как услуга), Platform as a Service (платформа как услуга) и Infrastructure as a Service (инфраструктура как услуга) представляются как три непересекающихся сегмента (рис. 4). Однако при попытке соотнести данные понятия с уже существующими категориями ИТ-продуктов возникает путаница.

Рис. 4. Соотношение разных систем сегментирования рынка «облачных» услуг

Рассмотрим подробнее, что представляет собой категория Platform as a Service — ведь это тоже программное обеспечение, которое предоставляется как сервис. К этой категории можно отнести средства разработки приложений, ПО промежуточного слоя по автоматизации ИТ-процессов, средства развертывания приложений, средства обеспечения качества разрабатываемых приложений и т.п. Получается, что и в категории Application as a Services и Platform as a Services попадает программное обеспечение, которое предоставляется по схеме «ПО как сервис», то есть по схеме SaaS. Аналогично категория IaaS тоже содержит в себе софт — системное ПО, ПО управления системами хранения данных и т.п. Пытаясь уйти от этой проблемы, компания IDC предложила оценивать рынок Cloud Services по пяти категориям, которые лучше стыкуются с общепринятыми категориями ПО, поставляемого по традиционной схеме. На рис. 5 и 6 показаны объемы рынка «облачных» услуг и прогнозы, сделанные в 2008 и 2009 годах в традиционных ИТ-категориях.

Рис. 5. Распределение глобального рынка IT Cloud Services по сегментам

(источник: IDC, октябрь 2008)

Рис. 6. Распределение глобального рынка IT Cloud Services по сегментам

(источник: IDC, сентябрь 2009)

Используя категории рынка «облачных» услуг, показанные на рис. 5 и 6, можно сравнивать темпы роста рынка «облачных» услуг и аналогичных ИТ-решений, поставляемых по традиционной схеме (рис. 7). Данное сравнение показывает, что по темпам роста рынок «облачных» услуг опережает рынок ИТ-решений, поставляемых по традиционной схеме. Это, в частности, объясняет столь пристальное внимание к «облачной» модели доставки со стороны ключевых ИТ-вендоров. Стремительное распространение «облачной» модели доставки обусловлено простотой и быстротой внедрения «облачных» услуг, а также тем, что в условиях контролируемых ИТ-бюджетов данная модель становится еще более привлекательной, поскольку позволяет экономить на первоначальных вложениях в ИТ-решение.

Рис. 7. Глобальные ИТ-расходы

(включая расходы на системы хранения данных,

серверы, средства разработки

и развертывания приложений,

инфраструктурное ПО, бизнес-приложения)

в зависимости от модели потребления

(источник: IDC, сентябрь 2009)

На рис. 7 цифра 359 млрд долл. — это расходы на ИТ-услуги, которые в 2009 году были оказаны по традиционной модели, но потенциально могли бы быть предоставлены по «облачной» модели. К ним относятся корпоративные ИТ-расходы на бизнес-приложения, системное инфраструктурное программное обеспечение, средства разработки приложений, средства развертывания программного обеспечения, серверы и системы хранения данных.

Для сравнения: весь ИТ-рынок в 2009 году составил около 1,4 трлн долл.

Приводя прогнозные данные (см. рис. 7), IDC отмечает, что предсказать сценарий роста ИТ-услуг по «облачной» модели довольно сложно — прогноз сильно зависит от ряда параметров:

- от агрессивности в развитии и продвижении «облачных» услуг со стороны основных ИТ-вендоров;

- от скорости, с какой партнерская экосистема сможет адаптироваться к продвижению «облачной» модели доставки;

- от макроэкономических факторов — таких как последствия нынешнего глобального экономического кризиса.

Следует отметить, что экономический кризис оказал двойственное влияние: с одной стороны, он негативно сказался на росте всего ИТ-рынка, а с другой — скорость принятия «облачной» модели доставки в ряде случаев увеличивалась за счет стремления клиентов оптимизировать капитальные затраты.

О характере влияния кризиса на темпы внедрения услуг, предоставляемых по «облачной» модели, можно судить по данным исследования, приведенным на рис. 8. Исследование базировалось на мнении 332 ИT-менеджеров в основном из Северной Америки (крупные, средние и малые предприятия). На рисунке показано распределение ответов на вопрос: «Как экономическая ситуация повлияет на ваше отношение к внедрению решений по схемам Cloud Computing и SaaS?».

Рис. 8. Распределение ответов 332 респондентов

на вопрос: «Как экономическая (кризисная) ситуация

повлияет на внедрение технологий “облачных”

вычислений и SaaS?» (источник: IDC, январь 2009)

Другое исследование IDC (рис. 9) дает представление о том, что в первую очередь стало побудительным мотивом для внедрения услуг Cloud/On Demand.

Рис. 9. Распределение ответов 263 респондентов на вопрос:

«Что в первую очередь стало побудительным мотивом для внедрения услуг Cloud/On Demand?»

(источник: IDC, III квартал 2009)

Еще одно исследование IDC (рис. 10) позволяет оценить, какие из используемых сегодня приложений в первую очередь будут переходить на модель доставки из «облака».

Рис. 10. Распределение ответов 263 респондентов на вопрос:

«Какие из перечисленных приложений перейдут на модель доставки из “облака”?»

(источник: IDC, III квартал 2009)

Интересно отметить, что несмотря на то, что CRM-решения были одними из первых кандидатов на использование модели SaaS, группа, куда входит CRM (CRM, HR, ERP), оказалась лишь на 4-м месте.

Рынок «облачных» услуг в трактовке Gartner

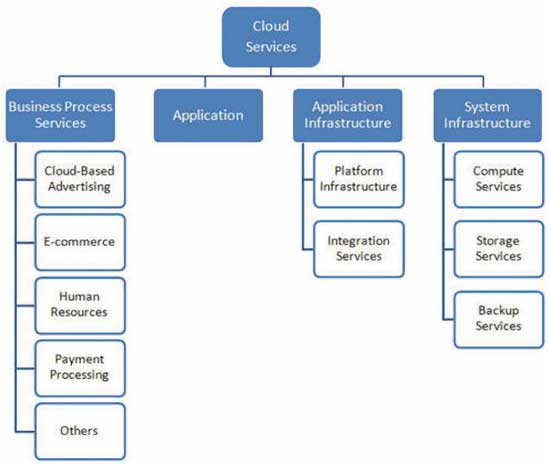

Структура «облачных» услуг в трактовке Gartner представлена на рис. 11, а описание рынка и показатели его сегментов приведены в таблице.

Рис. 11. Структура рынка «облачных» услуг (источник: Gartner)

Компания Gartner не разделяет рынок «облачных» услуг на IT Cloud offerings («облачные» предложения информационных технологий) и Non IT Cloud offerings (предложения других (не ИТ) сервисов по «облачной» схеме доставки), хотя и показывает их в структуре Business Process Services (то, что IDC называет Cloud Business или Process as a Service). Если IDC по умолчанию понимает под «облачными» услугами именно услуги ИТ-провайдеров, то Gartner по умолчанию чаще подразумевает весь спектр услуг, показанных на рис. 11. То есть приведенная в начале статьи оценка рынка «облачных» услуг со ссылкой на IDC подразумевает именно «облачные» ИТ-услуги, а со ссылкой на Gartner — все виды услуг, согласно рис. 11.

В отличие от IDC, которая меньше внимания уделяет рынку Process as a Service, Gartner приводит его структуру и выделяет следующие его компоненты: услуги по предоставлению рекламы на базе «облачных» сервисов, услуги по предоставлению электронной коммерции (E-Commerce Services), услуги по управлению персоналом (Human Resources) и услуги по приему оплаты через платежные системы. При этом большую долю рынка составляет именно реклама. Следует подчеркнуть, что к категории «Реклама как облачная услуга» Gartner относит только рекламу, проданную в режиме онлайновых аукционов. Именно по такой схеме работают продавцы контекстной рекламы, такие как Google, Yandex и др. Что касается услуг по электронной коммерции (E-Commerce Services), то Gartner подчеркивает, что в принципе онлайновая торговля не является «облачной» услугой, однако предоставление онлайновых торговых услуг другим продавцам на основе арендной платы можно считать «облачной» услугой.

Gartner также дает четкое определение других категорий, приведенных в таблице. При этом не все определения совпадают с толкованиями, принятыми в IDC. В частности, комментируя категорию «Приложения как услуга» (Applications as a Service), Gartner подчеркивает, что не все SaaS-предложения характеризуются ею как «облачные»: «Здесь критерием выступают возможности по масштабированию сервиса и наличие возможностей, обеспечиваемых коммунальной моделью (multitenancy)». По оценкам Gartner, примерно 75% от SaaS-рынка может быть отнесено к «облачным» сервисам и эта цифра к 2013 году может быть увеличена до 90%. Отметим, что данное утверждение не стыкуется с распространенным утверждением, согласно которому рынок SaaS является подмножеством рынка Cloud Services, что также свидетельствует о том, что терминология не совсем устоялась. В большинстве публикаций те услуги, которые не могут быть отнесены к «облачным» сервисам по масштабируемости или иным параметрам, не могут быть отнесены и к SaaS. Это пример неоднозначности трактования термина SaaS, что может вносить разницу в количественные оценки рынка.

Интересно отметить, что категория «Инфраструктура для приложений» (Application Infrastructure Services) в трактовке Gartner состоит из двух частей: «Платформа для приложений как сервис» (Application Platform as a Service; APaaS) и «Интеграция как сервис» (Integration as a Service, IaaS). Здесь имеет место расхождение в использовании и толковании одних и тех же аббревиатур. У IDC аббревиатура IaaS расшифровывается как Infrastructure as a Service, а у Gartner — как Integration as a Service.

В остальном подходы IDC и Gartner похожи. Так же как IDC, Gartner не включает в «облачные» услуги основные услуги подключения типа услуг провайдера Интернета или поставщика телекоммуникационных решений. Не включаются и такие услуги, как VoIP, традиционные услуги аутсорсинга, например аутсорсинг услуг ЦОД или аутсорсинг приложений, где уникальная система предоставляется конкретному потребителю, в том числе если услуга поставляется посредством Интернета. Не включаются услуги частного «облака» (то есть разработанные исключительно для внутреннего использования на конкретном предприятии).

Рынок «облачных» услуг в трактовке IBM

Компания IBM выделяет те же четыре уровня «облачных» услуг, что и IDC, а также пятый уровень — профессиональные услуги (Professional Services as a Service) — рис. 12. В качестве примера подобных «облачных» профуслуг приводится сервис Amazon Mechanical Turk (MTurk) — площадка краудсорсинга (crowdsourcing), которая позволяет разработчикам ПО (заказчикам) привлекать специалистов для выполнения задач, которые нельзя поручить компьютеру (Human Intelligence Tasks), например выбрать самую лучшую фотографию из предложенных.

Рис. 12. Структура «облачных» услуг (источник: IBM)

IBM предлагает свою схему предоставления «облачных» услуг и выделяет пять основных атрибутов «облачных» вычислений/услуг (рис. 13).

Рис. 13. Схема предоставления «облачных» услуг

Помимо качественных, IBM приводит количественные параметры, по которым можно выделить модель предоставления «облачных» услуг (время на управление изменениями, управление релизами и т.п.), — рис. 14.

Рис. 14. Параметры, определяющие «облачную» модель доставки услуг, в сравнении

с традиционной схемой доставки

Что касается структуры рынка «облачных» услуг, то IBM предлагает схему, отличную от схем IDC и Gartner. В одну категорию Cloud Spending (расходы на «облачные» услуги; рис. 15) наряду с BPaaS, SaaS, PaaS и IaaS попадают затраты на компоненты построения «облачных» услуг. По мнению автора статьи, суммировать данные категории не совсем корректно. 47 млрд долл. на рис. 15 — это как раз суммарная оценка. Отметим, что трактовка термина Business services (BPaaS+SaaS) IBM отличается от его трактовки по IDC и Gartner.

Рис. 15. Структура затрат на «облачные» услуги (источник: IBM)

Выводы

Недавно появившиеся термины SaaS, PaaS и IaaS, характеризующие три составляющие рынка «облачных» услуг, плохо стыкуются с существующими ИТ-категориями, в которых аналитические компании привыкли измерять сегменты ИТ-рынка. Как следствие, каждая из аналитических компаний, занимающихся анализом рынка «облачных» услуг, предлагает свою таксономию, что порождает массу производных терминов, а в результате — плохую корреляцию в аналитических оценках разных авторов. В данной статье проанализированы такие различия и причины их возникновения, что, как надеется автор, облегчит согласование и унификацию терминов, употребляемых в русскоязычных статьях.